Für Cashflow-Fans sind sie ein wahrer Traum – Aktien, die jeden Monat Dividende zahlen. Der Realty Income-REIT ist genau ein solche Aktie – doch sollten wir Privatanleger stets ein Blick auf das Unternehmen werfen, nicht nur auf die Ausschüttungen. Die Frage lautet daher unabhängig von der Dividende: Ist es aktuell eine gute Idee, sich die Realty Income-Aktie zu kaufen?

Lass uns heute einen Blick auf das Geschäftsmodell, das Management, die Kennzahlen, die monatliche Dividende und auf mein persönliches Realty Income-Kursziel werfen. Ich wünsche dir viel Spaß beim Lesen meiner Realty Income-Aktienanalyse.

1. Das Geschäftsmodell: Was macht Realty Income?

Realty Income (WKN: 899744) betreibt ein breit diversifiziertes Immobilienportfolio von mittlerweile über 15.000 Einheiten, die zu unterschiedlichsten Zwecken genutzt werden. Von Apotheken, Drogerien, Gemischtwarenläden, Dollar-Stores über Fitnesscenter bis hin zu Restaurants findet sich beinahe alles, was vier Ecken hat und sich vermieten lässt, im Portfolio von Realty Income wieder. Diese außergewöhnliche Diversifikation sehe ich als eine der großen Stärken dieses Unternehmens an. Wenn einzelne Bereiche schwächeln, bringen diese das große Ganze nicht ins Wanken. Das sorgt für eine stabile Entwicklung des Geschäfts – und damit für stabile Ausschüttungen. Ein wichtiger Aspekt für Aktien, die jeden Monat Dividende zahlen.

| Name | Realty Income Corporation |

| Hauptsitz | San Diego, Kalifornien, USA |

| WKN / ISIN / Ticker | 899744 / US7561091049 / O |

| Dividendenrendite | 5,8 % |

| aktueller Kurs | 53,04 US-Dollar |

Quelle: aktien.guide, Stand: 20.04.2024

Inzwischen ist Realty Income nicht nur was seine Mieter betrifft breit aufgestellt, sondern auch bezüglich seiner regionalen Ausbreitung. Im Jahr 2019 trat das Unternehmen mit Sainburys, einer britische Supermarktkette, erstmals im Vereinigten Königreich als Vermieter in Europa auf. Auch in Deutschland ist Realty Income mittlerweile aktiv und vermietet Gewerbeimmobilien an den bekannten Sportartikelhändler Decathlon (Stand: April 2024). Darüber hinaus vermietet Realty Income auch in Puerto Rico Immobilien.

Realty Income ist einer der größten Triple-Net-Lease-REITs der Welt. Doch was ist das überhaupt – welche Vorteile bietet diese Art der Vermietung für Immobilienkonzerne und deren Aktionäre? Während bei einer standardmäßigen Vermietung, zum Beispiel bei der Vermietung einer Wohnung, „nur“ die Miete fällig wird, muss der Mieter bei Triple-Net-Lease-Geschäften darüber hinaus alle Kosten tragen, die um die Immobilie herum entstehen: Grundsteuer, Wartung oder Versicherung – um nur einige zu nennen. Der Vorteil für Unternehmen wie Realty Income: Die Gefahr unerwarteter Zusatzkosten wird zum Großteil auf die Mieter abgewälzt – und damit weg vom Unternehmen und den Aktionären. Das ist aus Investorensicht natürlich ein wunderbares Geschäftsmodell, da der Gewinn – und damit die Dividende – deutlich weniger Risiken ausgesetzt ist.

Quelle: canva.com

Eine Sache bei Realty Income, die unsere Aufmerksamkeit verdient, ist die Anfang 2022 durchgeführte Übernahme des Verreit-REITs, seines Zeichens ebenfalls ein Triple-Net-Lease-REIT. Wirksam wurde die Transaktion im ersten Quartal 2022, was zu einem Anstieg beim FFO – das ist so etwas wie der operative Gewinn bei Immobilienaktien – von über 40 Prozent führte. Sieht kurzfristig natürlich super aus, aber welche Perspektive hat die Übernahme langfristig?

Das Portfolio von Verreit besteht zu 55 Prozent aus Einzelhandelsimmobilien und zu 40 Prozent aus Restaurants, was gut ins Portfolio des Realty Income passt. Die Vermietungsquote beträgt starke 98 Prozent, was für attraktive Standorte der Immobilien spricht. Ein weiterer, smarter Zug der beiden Unternehmen war die „Ausgliederung“ der gemeinsamen Büroimmobilien in ein eigenes, börsennotiertes Unternehmen. So entledigte sich Realty Income ohne großes Aufsehen im Schatten der Übernahme von seinen Office-Immobilien, die es in den nächsten Jahren schwer haben dürften.

Insgesamt scheint die Verreit-Übernahme sehr durchdacht, alles in allem macht diese Übernahme in meinen Augen Sinn. Sicher birgt eine Transaktion in diesem Umfang gewisse Risiken. In Summe sehe ich die Übernahmen jedoch positiv, weil sich die Portfolios gut ergänzen und Verreit ein solides Immobilienunternehmen ist.

Mein Fazit zum Geschäftsmodell des Realty Income

Egal ob Wachstums- oder Immobilienaktien: Für gewöhnlich bevorzuge ich fokussierte Geschäftsmodelle – und meide "Wühltisch-Aktien", die von allem etwas machen, aber nichts so richtig gut. Eigentlich ist Realty Income mit seiner breiten Diversifikation genau ein solches Unternehmen – mit einem Unterschied: Realty Income versteht sein Geschäft so gut, dass es seinen Aktionären seit knapp drei Jahrzehnten außergewöhnliche Renditen beschert: Seit 1994 stieg die Realty Income-Aktie um im Schnitt 7,4 Prozent jährlich – Dividenden unberücksichtigt (Stand: Mai 2023, Quelle: onvista.de).

Für ein solides Geschäftsmodell mit breiter Diversifikation ist das wirklich ein hervorragendes Ergebnis. Als Bonus gibt's jeden Monat Dividende – Cashflow-Herz, was willst du mehr! Insgesamt überzeugt mich das Geschäftsmodell von Realty Income am Ende doch, auch wenn es nicht in mein klassisches Muster passt.

2. Das Management hinter dem Realty Income-REIT

Nächster wichtiger Punkt: Wer steckt hinter dem Unternehmen, das uns monatlich Dividende beschert? Roy Sumit ist seit 2018 CEO von Realty Income. Er verantwortet damit die Verreit-Übernahme – eine Transaktion, an der er sich messen lassen muss. Insgesamt ist Sumit seit über zehn Jahren im Unternehmen, wovon er vier Jahre als Chief Operating Officer (COO) agierte. Er kennt Realty Income und den Markt, in dem das Unternehmen tätig ist, also ziemlich gut. Vor seiner Zeit bei Realty Income war er übrigens bei der schweizerischen Großbank UBS tätig – natürlich im Immobilienbereich.

Quelle: Realty Income

Roy Sumit besitzt gut 322.823 Realty Income-Aktien (Quelle: gurufocus.com, Stand: April 2024), was einem Wert von aktuell rund 17,1 Millionen US-Dollar entspricht (Stand: 19.04.2024, Quelle: onvista.de). Er hat also eine Menge „Skin in the Game“ – und damit das gleiche Interesse wie wir langfristig orientierte Investoren: Eine dauerhaft positive Entwicklung der Realty Income-Aktie und weiterhin jeden Monat Dividende.

Fazit zum Realty Income-Management

Generell investiere ich zwar lieber in Familien- oder von Gründern geführte Unternehmen. Diese Konstellation ist jedoch bei etablierten REITs eher selten vorzufinden. Aufgrund seiner Erfahrung, der Tatsache, dass er „Skin in the Game" hat und seinem langfristigen Engagement bei Realty Income kann ich mit Sumit als CEO daher sehr gut leben.

3. Die Kennzahlen von Realty Income

Bisher sieht die Realty Income-Aktie recht vielversprechend aus. Nicht nur, dass diese diese Aktie jeden Monat Dividende zahlt – nein, diese steht auch auf einem soliden Fundament, wie das Geschäftsmodell und der CEO zeigen. Ein Blick auf die Zahlen bestätigt die positiven Vorzeichen.

| Umsatzwachstum letzte 5 Jahre | + 22,3 % p.a. |

| Wachstum FFO letzte 5 Jahre | + 5,5 % p.a. |

| Dividendenwachstum letzte 5 Jahre | + 3,7 % p.a. |

| Kursentwicklung letzte 5 Jahre * | – 20,2 % p.a. |

Quelle: aktien.guide, finanzen.net, Stand: Geschäftsjahr 2023

* Dividenden unberücksichtigt

Der Realty Income-REIT entwickelte sich in den letzten Jahren recht solide. Mit einer Wachstumsrakete haben wir es hier aber sicher nicht zu tun. Wichtig: Der FFO, das ist so etwas wie der operative Gewinn von Immobilienunternehmen, wächst schneller als die Dividende, was diese zunehmend nachhaltiger macht.

Trotz der zahlreichen Übernahme müssen wir uns bezüglich der Realty Income-Bilanz keine Sorgen machen. Sie sieht nach wie vor solide und stabil aus. Mit einer Eigenkapitalquote von knapp 60 Prozent und einem Zinsdeckungsgrad von rund 4 gehört Realty Income zu den REITs, die auf einem soliden Fundament stehen.

| Eigenkapitalquote 2023 | 57,3 % |

| Zinsdeckungsgrad FFO 2023 | 3,9 |

Quelle: aktien.guide, Realty Income Investor Relations, Stand: Geschäftsjahr 2023

Solide Unternehmensfinanzen sorgen nicht nur für eine Reserve in schwierigen Zeiten. Sie zeigen auch, dass das Management langfristig denkt. Denn nur wer dauerhaft das Beste für sein Unternehmen will, opfert seine solide Bilanz nicht für den schnellen Euro. Bei Realty Income ist das offensichtlich der Fall. Zum Abschluss dieses Punktes möchte ich noch einen kurzen Blick auf die aktuellsten Realty Income-Quartalszahlen werfen: Gehört das Unternehmen auch zukünftig zu den Aktien, die jeden Monat Dividende zahlen?

Realty Income Quartalszahlen

Im vierten Quartal 2023 stieg der FFO um 8,8 Prozent im Vergleich zum Vorjahresquartal, was auf eine weiter steigende monatliche Dividende hindeutet. Der FFO je Aktie hingegen ging auf 0,98 US-Dollar zurück. Wie das sein kann? Realty Income kaufte (wieder einmal) Aktien zurück, um Übernahmen wie die des Decathlon-Geschäfts zu finanzieren.

Quelle: aktien.guide, Stand: 21.04.2024

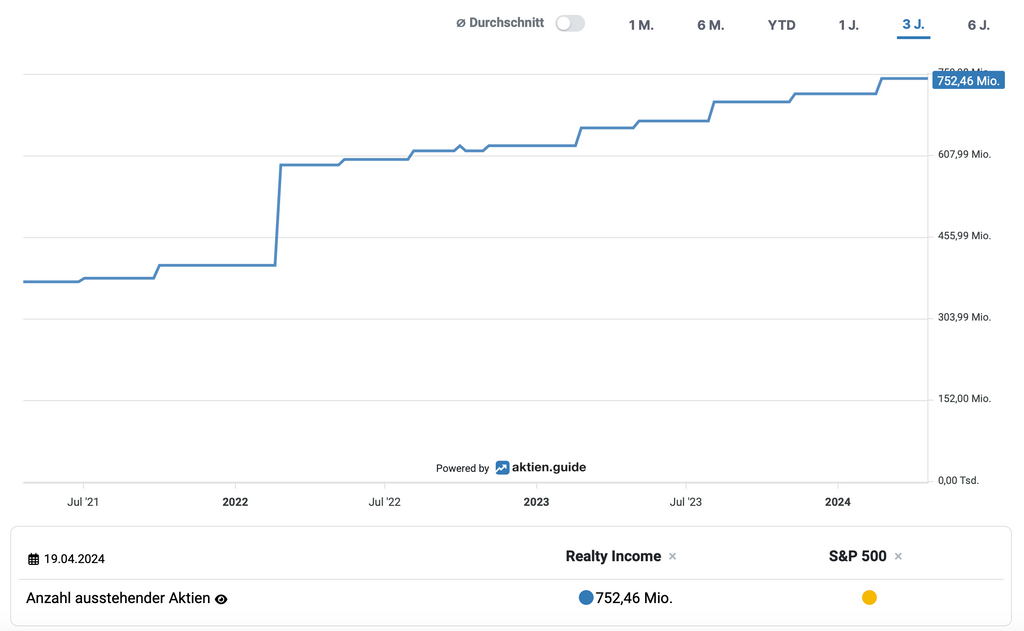

Zwar fiel die Kapitalerhöhung nicht so hoch aus wie die im Frühjahr 2022. Nichtsdestotrotz belastet die kontinuierliche Verwässerung den Kurs, der sich trotz des soliden Wachstums in den letzten Jahren schwach entwickelte. Unter anderem auch wegen der regelmäßigen Kapitalbeschaffung durch neue Aktien.

Da Realty Income in der Vergangenheit einen sehr geschickten Umgang mit Kapital zeigte, verteufele ich dieses Vorgehen nicht grundsätzlich – trotz der schwachen Performance. Als langfristig orientierter Anleger ist mir die Zukunft des Unternehmens wichtiger als ein kurzfristiges Verwässern. Ich gehe davon aus, dass das eingesammelte Kapital uns Anlegern in Zukunft ordentliche Renditen bescheren wird, die es ohne die Kapitalerhöhungen nicht gegeben hätte. Allerdings würde ich mir so langsam einen etwas „sachteren“ Umgang mit Kapitalerhöhungen wünschen – irgendwann will ich als Aktionär auch etwas vom Wachstum des Unternehmens haben.

Mein Fazit zu den Realty Income-Kennzahlen

Die jüngsten Quartalszahlen zeigen, dass Realty Income sein Geschäft versteht – egal ob durch Übernahmen oder durch die Erweiterung des Immobilienportfolios. Darüber hinaus verfügt das Unternehmen über eine grundsolide Bilanz. Insgesamt überzeugen mich die Zahlen von Realty Income. Das gilt umso mehr, wenn wir an die schwierigen Umstände in Folge der Corona-Pandemie während der letzten Jahre denken. Einziger Wermutstropfen: Die permanenten Kapitalerhöhungen verwässern den Wert je Aktie für Altaktionäre wie mich.

4. So nachhaltig ist die "jeden-Monat-Dividende"

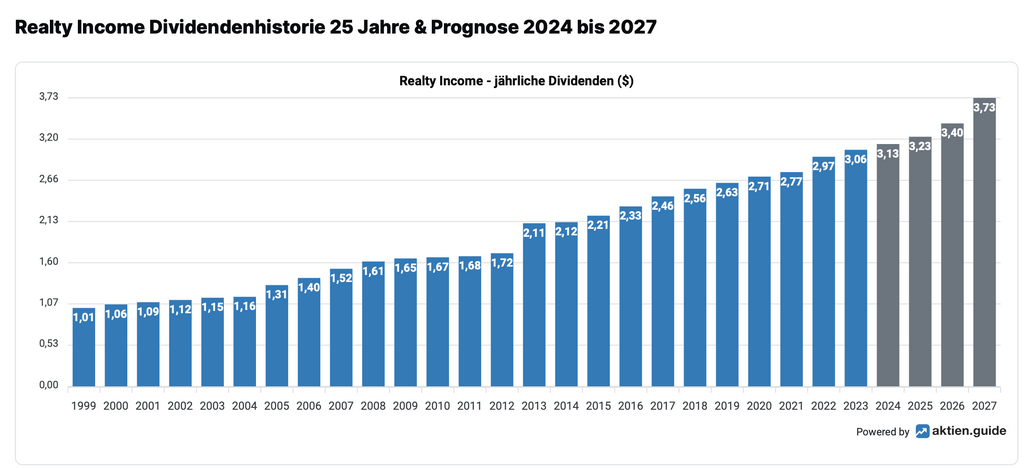

Trotz Corona und steigenden Zinsen entwickelte sich die Dividende von Realty Income in den letzten Jahren ordentlich. So legte sie durchschnittlich 3,7 Prozent pro Jahr zu. Dass die aktuelle Rendite recht deutlich über dem langjährigen Durchschnitt liegt, könnte auf eine Unterbewertung der Realty Income-Aktie hindeuten.

Quelle: aktien.guide, Stand: 21.04.2024

Im Dividenden-Topscorer-Ranking des aktien.guides kommt die Realty Income-Aktie auf 10 von 15 Punkten. Gar nicht schlecht – aber es geht noch besser: In der Dividenden-Topscorer-Liste (*) findest du derzeit neun Dividendenaktien, die auf die volle Punktzahl kommen!

(*) Affiliate-Link

Beim aktien.guide müssen wir beachten, dass der Gewinn je Aktie als Referenz für die Payout-Ratio herangezogen wird. Das ist für „normale“ Unternehmen absolut korrekt, bei REITs allerdings etwas irreführend: Hier sollten wir den FFO als Referenz heranziehen. Bezogen auf diesen beträgt die Payout-Ratio des Realty Income-REITs 75,2 Prozent. Ein für einen REIT äußerst solider Wert, der auf eine nachhaltige, monatliche Dividende hindeutet.

Quelle: aktien.guide, Dividendenhistorie Realty Income

Mein Fazit zur Realty Income-Dividende

Langfristig gehe ich von einem jährlichen Dividendenwachstum von durchschnittlich 3 bis maximal 5 Prozent aus. Wie bei den Kennzahlen gesehen wuchs das Unternehmen im vierten Quartal 2023 stabil, wovon dauerhaft auch die monatlich fließende Dividende profitieren dürfte. Realty Income zählt nicht nur zu den Aktien, die jeden Monat Dividende zahlen: Die Ausschüttungen basieren darüber hinaus auf einer nachhaltigen Dividendenpolitik.

5. Die Bewertung: Mein Realty Income-Kursziel

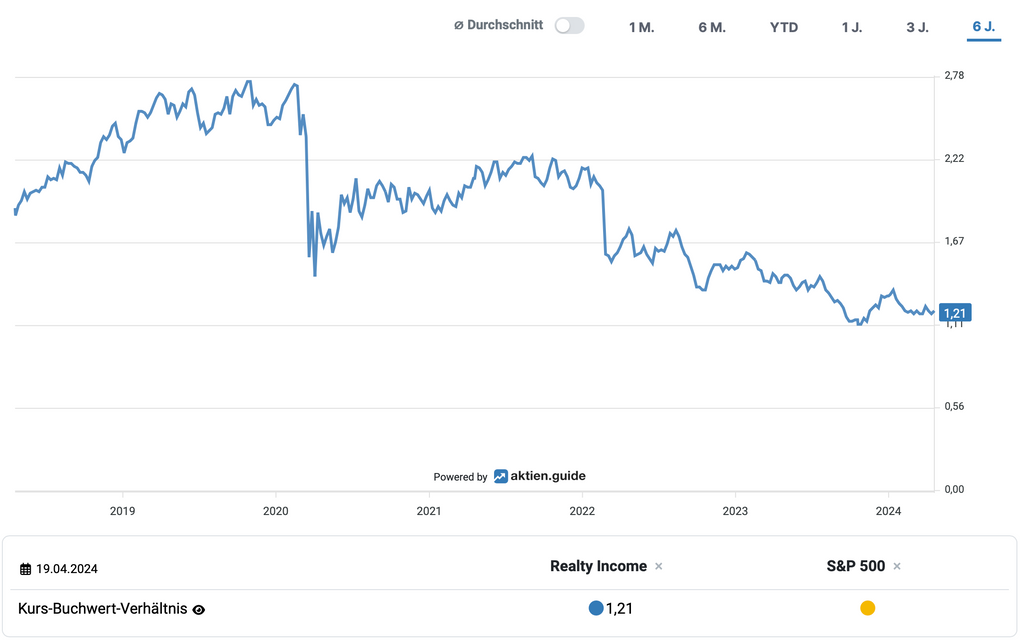

Lass uns nun zur Bewertung kommen – welches Realty Income-Kursziel könnte für die kommenden Jahre realistisch sein? Basierend auf dem Kurs-Buchwert-Verhältnis sieht die Aktie heute günstig aus: Nicht einmal während der Corona-Pandemie im Frühjahr 2020 war sie gemessen am KBV so günstig wie heute.

Quelle: aktien.guide, Stand: 21.04.2024

Auch das Verhältnis von FFO zum Aktienkurs – also so etwas wie das KGV für Immobilienaktien – deutet auf eine eher günstige Bewertung hin. Basierend auf dem 2023-FFO in Höhe von 4,07 US-Dollar ergibt sich ein Verhältnis von 16,3. Das sieht für ein gestandenes Unternehmen wie Realty Income mit verlässlichen Wachstumsraten eher günstig aus. Ein Kurs zum FFO-Verhältnis von 20 halte ich für angemessen, was einem Realty Income-Kursziel von 81,40 US-Dollar entsprechen würde (aktueller Kurs: 53,04 US-Dollar).

Mein Fazit zum Realty Income-Kursziel

Meine beiden Bewertungsmodelle deuten darauf hin, dass die Realty Income-Aktie aktuell günstig bewertet ist. Auch die überdurchschnittlich hohe Dividendenrendite könnte auf eine Unterbewertung hindeuten. Für langfristig orientierte Investoren könnte sich das aktuelle Kursniveau daher als günstige Einstiegsgelegenheit erweisen.

Pssst! Diese unbekannte finnische Aktie ist im Bereich Automatisierungstechnik sowie der nachhaltigen Energiegewinnung tätig und kommt aktuell auf 15 von 15 möglichen Punkten im Dividenden-Topscorer-Ranking (*). Besser geht's nicht – ein Blick auf die Topscorer-Liste lohnt sich daher auf jeden Fall.

Fazit: Solide Aktie, die jeden Monat Dividende zahlt – und ein bisschen Wachstumsphantasie mitbringt

Realty Income ist mehr als eine Aktie, die monatlich Dividende zahlt: Das Unternehmen wird von einem langfristig denkenden Management geführt, steht auf einem soliden, finanziellen Fundament und überzeugt mit solidem Wachstum. Aufgrund der aktuellen Bewertung könnte sich die Aktie in den nächsten zehn Jahren meiner Meinung nach sogar etwas besser entwickeln als ein breit gestreuter World-ETF – wenn sich das Unternehmen mit Aktienrückkäufen etwas zurückhaltender zeigt als zuletzt.

Wer jeden Monat Dividende will und im Zweifel auch mit einer marktbreiten Rendite leben kann, der sollte sich den Realty Income-REIT daher einmal genauer anschauen. Das gilt insbesondere für langfristig orientierte Anleger. Für mich zählt die Realty Income-Aktie zu den Standardwerten unter den REITs: Solide Rendite bei moderatem Risiko. Zweistellige Wachstumsraten – sowohl beim Kurs als auch bei der Dividende – sollten Investoren jedoch nicht erwarten.

Quelle: Thomas Brantl

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

Ich besitze Realty Income-Aktien (Stand: 22.04.2023).

(*) Affiliate Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Dich kostet das Produkt oder die Dienstleistung genau gleich viel, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest - kapitalistisches Ehrenwort.