Im November stellte ich mir die Frage: Soll ich die Nemetschek-Aktie kaufen oder nicht? Ich habe dieses Unternehmen bereits mehrere Jahre im Depot, jedoch war meine Position bis jetzt ziemlich klein... Warum ich mich im November für einen Nachkauf entschied und was sich sonst noch in meinem Depot getan hat, erfährst du in meinem Depot-Update November 2022. Ich wünsche dir viel Spaß beim Lesen!

Nemetschek-Aktie kaufen oder nicht? Warum ich "ja" sagte – und was ich im November noch kaufte

Insgesamt gab's im November lediglich vier Transaktionen in meinem Aktienportfolio – drei Sparpläne und einen Kauf. Das Kapital für den Nemetschek-Kauf stammt aus dem Verkauf meiner DO & CO-Aktien Ende Oktober.

Quelle: parqet

Meine Käufe im Quick-Check

Die Nemetschek-Aktie

Im Zuge der fallenden Märkte in den letzten Monaten stellte ich mir öfter einmal die Frage: Soll ich mir noch mehr Nemetschek-Aktien kaufen oder nicht? Bisher entschied ich mich dagegen, weil mir viele andere Aktien schlichtweg attraktiver erschienen. Auf dem aktuellen Kursniveau von rund 50 Euro entschied ich mich jedoch zuzuschlagen.

Quelle: aktien.guide

Wie wir im Chart erkennen, kam die Nemetschek-Aktie in den letzten Monate ganz schön unter die Räder – und das obwohl das Geschäft sich weiterhin positiv entwickelt. Im dritten Quartal 2022 stieg der Umsatz um 20 Prozent, der operative Gewinn immerhin um 14 Prozent. Auf Sicht der vergangenen 12 Monate sieht das ganze sogar noch besser aus.

Quelle: aktien.guide

In Anbetracht dieses Wachstum und des Potentials, dass der Markt für Software rund um den Bau und die Bewirtschaftung von Immobilien bietet, erscheint die Aktie mit einem Kurs-Gewinn-Verhältnis von rund 35 heute eher günstig bewertet zu sein. Auch das E/V-Sales-Verhältnis und die PEG-Ration deuten auf eine attraktive Gelegenheit hin.

Quelle: aktien.guide

Das Unternehmen sowie der Markt, in dem Nemetschek tätig ist, haben mich schon seit längerem überzeugt. Einziger Haken war stets die hohe Bewertung – doch das änderte sich in den letzten Monaten: Zwar ist die Nemetschek-Aktie immer noch kein massiv unterbewertetes Megaschnäppchen. Für langfristig orientierte Investoren wie mich könnte die derzeitige Kursschwäche jedoch eine attraktive Einstiegsgelegenheit darstellen. Ich jedenfalls nutzte den Kurseinbruch Anfang November und kam für unter 50 Euro zum Zug – so günstig gab's die Nemetschek-Aktie zuletzt während der Corona-Krise im Jahr 2022.

Aktiensparplan Take-Two, Zalando und The Trade Desk

Die Take-Two Interactive-Aktie

Einen ordentlichen Rutsch nach unten hatte die Take-Two Interactive-Aktie Anfang November zu verkraften. Im Zuge der Q2-Zahlen fiel die Aktie von 125 US-Dollar Ende Oktober auf unter 95 US-Dollar. Grund war die reduzierte Prognose des Take-Two-Managements: Statt einem Umsatz zwischen 5,7 Millionen und 5,8 Millionen US-Dollar sollen es 2023 nun nur noch zwischen 5,4 Millionen und 5,5 Millionen US-Dollar werden. Diese Meldung sorgte für Unsicherheit, die die Take-Two Interactive-Aktie in den Keller rauschen liess.

Abgesehen von der reduzierten Prognose sahen die Zahlen aber gar nicht so schlecht aus: Der Umsatz legte 62 Prozent im Vergleich zum Vorjahr zu, der Gewinn vor Steuern, Zinsen und Abschreibungen (EBITDA) um immerhin 13 Prozent.

Quelle: aktien.guide

Als Hauptgrund für die revidierte Umsatzprognose nannte das Unternehmen den schwächelnden Mobile Gaming-Markt, in dem man seit der Zynga-Übernahme ordentlich mitmischt. Kurz- bis mittelfristig könnte sich dieser negative Trend in den nächsten Quartalen meiner Meinung nach fortsetzen – und für weiter fallende Kurse sorgen. Für langfristig orientierte Anleger bietet das aktuelle Kursniveau allerdings eine attraktive Einstiegsgelegenheit, weshalb ich meinen Take-Two-Aktiensparplan einfach weiterlaufen lasse.

Warum ich von der Take-Two Interactive-Aktie langfristig überzeugt bin, erfährst du in meiner ausführlichen Take-Two-Aktienanalyse.

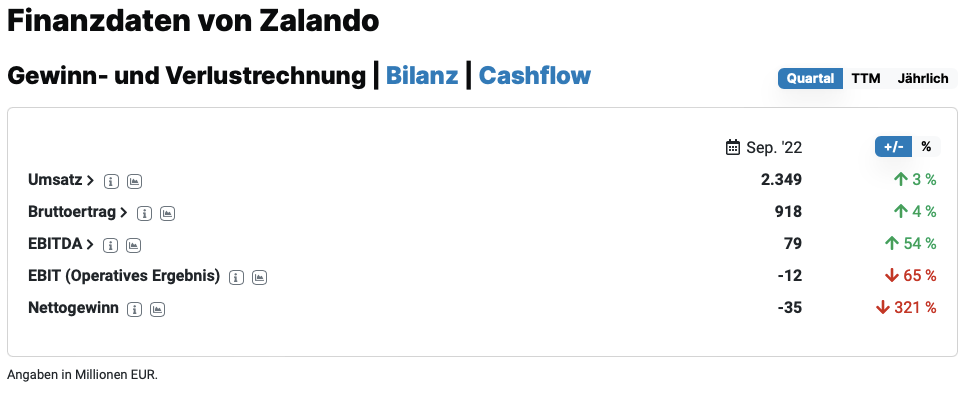

Die Zalando-Aktie

Wesentlich besser als für die Take-Two-Aktie lief es im November für die Zalando-Aktie: Das Papier legte seit seinem Allzeittief im September über 60 Prozent zu und notiert heute wieder deutlich oberhalb der 30 Euro-Marke. Eine schöne Entwicklung, die sicherlich auch auf die soliden Quartalszahlen zurückzuführen ist – sowohl Umsatz als auch EBDITA konnten im Vergleich zum Vorjahresquartal leicht gesteigert werden.

Quelle: aktien.guide

Angesichts des derzeit schwierigen Umfelds war das eine in meinen Augen starke Leistung, die mich in meiner Investmententscheidung bestärkt. Dennoch war dies vorerst meine letzte Sparplanausführung der Zalando-Aktie: Zum einen ist die Aktie nicht mehr so attraktiv bewertet wie noch vor einigen Monaten, zum anderen hat die Zalando-Position mit rund 2.000 Euro ihre Zielgröße mittlerweile erreicht. Statt der Zalando-Aktie bespare ich ab Dezember übrigens die Tesla-Aktie. Mehr dazu erfährst du am Ende dieses Beitrags.

Wer investiert statt jammert, der versteht, wie man den Kapitalismus für sich nutzt. Sozialisten und Linke sollen weiter nach "Umverteilung" schreien – alle anderen ab zum Kapitalisten-Shirt!

Die The Trade Desk-Aktie

Auch The Trade Desk präsentierte seine Q3-Zahlen – und die konnten sich sehen lassen: Trotz des schwierigen Umfelds konnte der Umsatz signifikant gesteigert werden.

Quelle: aktien.guide

Der Gewinn hingegen fiel relativ stark, jedoch ist The Trade Desk nach wie vor profitabel und verdient Geld. Viel wichtiger als die jüngsten Quartalszahlen ist aber ohnehin das Gesamtbild: Mit seinem führenden Markplatz für Onlinewerbung ist das Unternehmen bestens positioniert, um in den nächsten Jahren von einer immer digitaler werdenden Welt zu profitieren. Im aktuellen Umfeld haben es Aktien aus dem Bereich "Werbung" jedoch schwer, weil das Werbebudget bei Kunden schnell und einfach zusammengestrichen ist, um notwendige Einsparungen vorzunehmen.

Langfristig – davon bin ich überzeugt – wird sich das Umfeld normalisieren. Und dann wird auch die Börse wieder einen guten Blick für die Stärken von The Trade Desk entwickeln. Da meine The Trade Desk-Position mit derzeit rund 130 Euro ziemlich mickrig ausfällt, ist für mich klar: Die Aktie dieses tollen Unternehmens wird weiter Monat für Monat bespart!

Die The Trade Desk-Aktie bespare ich für 50 Euro monatlich bei Trade Republic – das beste daran: Die Sparplanausführung bei Trade Republic ist dauerhaft kostenlos. Wenn du diesen Bonus-Link (*) oder die nachfolgende Schaltfläche (*) nutzt, erhältst du für kurze eine Gratis-Aktie (oder den Bruchteil einer Aktie) im Wert von 50 Euro als Willkommensbonus.

Warum es im November keine Verkäufe gab

Zwar gab's im November keine Verkäufe, bei zwei Aktien bin jedoch kurz davor: Zum einen schwindet meine Zuversicht beim Facebook-Mutterkonzern Meta mehr und mehr. Zum anderen erreichte der Tanger Factory Outlet-REIT im November mehrmals beinahe die Marke von 20 US-Dollar – meinem Kursziel, bei dem ich den Verkauf meiner Tanger-Anteile plane. Mehr zu meinem Tanger Factory-Kursziel findest du hier.

Meine Watchlist im Dezember

Derzeit beschäftige ich mich – wie schon im Oktober – etwas genauer mit der Zillow-Aktie. Der Betreiber der gleichnamigen US-Immobilienplattform kam in den letzten Monaten ordentlich unter die Räder, weshalb es sich derzeit um eine besonders günstige Gelegenheit handeln könnte.

Wie bereits erwähnt nehme ich außerdem meinen Tesla-Aktiensparplan wieder auf, da die Aktie seit Mitte September mehr als 30 Prozent nachgab, obwohl das Unternehmen sich weiterhin prächtig entwickelt.

Quelle: aktien.guide

Die Tesla-Aktie kommt aktuell auf 14 von 18 möglichen Punkten im High-Growth-Investing-Score (HGI-Score) des aktien.guides – ein absoluter Top-Wert. Lediglich die niedrige Gross-Margin – ein Wert, der bei produzierenden Unternehmen in der Regel immer relativ niedrig ist – verhindert eine noch höhere Punktzahl.

Welche Wachstumsaktien auf noch mehr Punkte kommen, erfährst du in der HGI-Topscorer-Liste des aktien.guide (Affiliate-Link, kostenpflichtiger Premiumzugang erforderlich).

Quelle: Thomas Brantl

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

(*) Affiliate Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Für dich ist das Produkt oder die Dienstleistung natürlich trotzdem nicht teurer, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest. Dir entstehen auch keine sonstigen Nachteile durch die Nutzung dieses Links – kapitalistisches Ehrenwort!