Investieren in dividendenstarke Aktien ist eine beliebte Strategie, um ein passives Einkommen zu generieren. Besonders interessant wird es, wenn diese Aktien im Immobiliensektor angesiedelt sind – einem Markt, der für seine Stabilität und langfristiges Wachstum bekannt ist. Die 5 folgenden Aktien bieten nicht nur attraktive Dividendenrenditen, sondern erscheinen darüber hinaus im aktuellen Marktumfeld günstig bewertet zu sein.

Warum Immobilien-Aktien derzeit generell ein attraktives Investment sein könnten und welche 5 dividendenstarke Aktien ich im Moment besonders spannend finde, erfährst du im heutigen Beitrag. Ich wünsche dir viel Spaß beim Lesen!

Warum Immobilien-Aktien gerade jetzt interessant sind

In Zeiten, in denen zahlreiche Indizes ein Allzeithoch nach dem nächsten jagen und viele Aktien teuer erscheinen, sind Anleger auf der Suche nach Asset-Klassen, die in letzter Zeit weniger stark gestiegen sind. Als Investor mit fast zwei Jahrzehnten Börsenerfahrung weiß ich: Jede Party endet irgendwann – die beste Aktie kann ein schlechter Kauf sein, wenn man sie zu teuer kauft. Eine Anlage-Klasse, die sich dem Börsen-Boom der letzten Monate beinahe vollständig entzog, waren Immobilien-Aktien (auch REITs genannt). Deshalb betrachte ich diese Anlageklasse aktuell mit besonderem Interesse und möchte meine Gedanken heute mit dir teilen.

Quelle: justetf.com, Vergleich iShares Developed Markets Property Yield vs. MSCI World letzte 3 Jahre

Der iShares Developed Markets Property Yield investiert in rund 350 börsennotierte Immobilienunternehmen aus entwickelten Industrienationen wie den USA, Japan oder Europa. Er stellt damit einen guten Indikator für börsennotierte Immobilienunternehmen dar – und er zeigt, dass diese im Vergleich zu "normalen" Aktien aus dem MSCI World in den letzten drei Jahren deutlich schlechter abschnitten. Sicher gibt es dafür nachvollziehbare Gründe, beispielsweise den schnellen Zinsanstieg der letzten Jahre. Als langfristig orientierter Anleger sehe ich hier aber vor allem eines: Eine Menge Aufholpotential!

Darüber hinaus kann die Diversifikation des Portfolios durch Immobilien-Aktien ein sicherndes Element darstellen. Gerade jetzt, wo der breite Aktienmarkt und insbesondere Wachstumsaktien stark gestiegen sind, können Immobilien zur Streuung des eigenen Portfolios beitragen.

Als jemand, der den Wert von langfristigen, nachhaltigen Anlagen zu schätzen weiß, glaube ich, dass Immobilien-Aktien gerade jetzt aus den genannten Gründen besonders interessant sind. Trotzdem bleibt die Grundregel bestehen: Eine gründliche Analyse und das Verständnis der Marktentwicklungen sind unerlässlich, um fundierte Investitionsentscheidungen zu treffen. Deshalb möchte ich dir heute 5 dividendenstarke Aktien aus Immobiliensektor vorstellen, die ich derzeit für besonders vielversprechend halte.

Immobilien-Aktie 1: Alexandria Real Estate Equities

Alexandria hat sich auf die Vermietung von Forschungseinrichtungen, Büro-Immobilien sowie Tech-Campusse in einigen der besten Lagen der USA – zum Beispiel San Francisco, New York oder dem Research Triangle – spezialisiert. Diese strategische Ausrichtung ermöglicht uns Anlegern die Partizipation am Wachstum dynamischer Branchen und Zukunftsmärkte, vor allem aus dem Healthcare-Bereich. Gleichzeitig können wir uns über üppige Dividendenzahlungen freuen.

| Ausschüttungsquote 2023 | 55,3 % |

| Dividendenhistorie | 13 Erhöhungen in Folge |

| Dividendenrendite | 4,2 % |

| Entwicklung FFO 2023 | + 6,5 % |

| Zinsdeckungsgrad 2023 | 20,7 |

Quelle: aktien.guide (*), Geschäftsbericht 2023, Stand: 20.02.2024

Bemerkenswert ist die solide Bilanz des Alexandria Real Estate Equities, die sich vor allem durch eine ungewöhnlich hohen Zinsdeckungsgrad auszeichnet. In einem Marktumfeld, das infolge des raschen Zinsanstiegs zunehmende von Volatilität und Unsicherheiten geprägt ist, sorgt eine solch solide Bilanz für Sicherheit. Eine konstante Dividendenpolitik signalisiert darüber hinaus eine stabile Ertragslage, die für uns langfristig orientierte Anleger von entscheidender Bedeutung ist.

Ein Blick auf das Management ist ebenfalls aufschlussreich. Dass der Gründer von Alexandria immer noch dem Aufsichtsrat vorsitzt, deutet auf ein anhaltendes Engagement für das Unternehmen und seine Grundwerte hin. Dies kann als Indikator für eine nachhaltige Geschäftsführung gesehen werden, die nicht nur kurzfristigen Gewinnen nachjagt, sondern langfristig plant und handelt.

Ein weiterer Aspekt, der mein besonderes Interesse weckt, ist das Glassdoor-Ranking von Alexandria, das mit 4,2 für eine hervorragende Unternehmenskultur spricht. Das kann weitreichende positive Einflüsse haben: Zufriedene Mitarbeiter neigen dazu, eine höhere Bindung zum Unternehmen zu haben, was wiederum Effizienz und Produktivität steigern und letztlich die Geschäftsergebnisse verbessern kann.

Mein Fazit zum Alexandria Real Estate Equities REIT

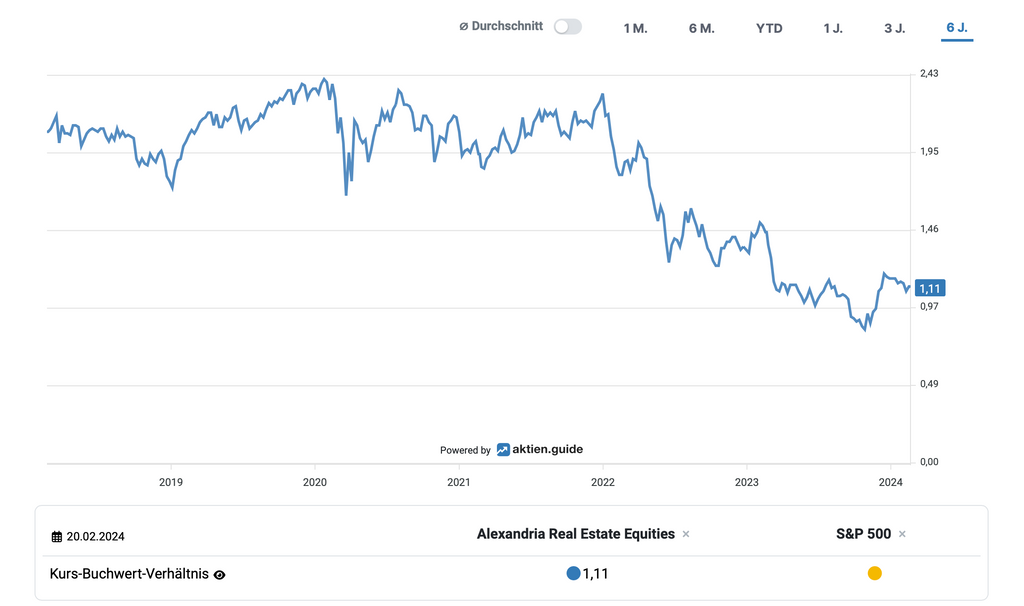

Alexandria ist nicht nur eine dividendenstarke Aktie mit vielversprechendem Geschäftsmodell sowie einer außergewöhnlichen Unternehmenskultur, sondern darüber hinaus auch noch günstig bewertet. Mit einem Kurs-Buchwert-Verhältnis von 1,1 ist die Alexandria Real Estate Equities-Aktie im historischen Vergleich derzeit immer noch eher unterbewertet.

Quelle: aktien.guide (*)

Immobilien-Aktie 2: Extra Space Storage

Dieses Unternehmen – eines der führenden am US-Self-Storage-Markt – zeigt, wie spezialisierte Immobilienanlagen nachhaltig zum Portfoliowachstum beitragen können. Die beeindruckende Rendite von 443 Prozent in den letzten zehn Jahren spricht für sich und zeigt, dass die intelligente Vermietung kleiner Lagerflächen an Privatpersonen und Unternehmen äußerst lukrativ sein kann. In Zeiten, in denen Wohn- und Geschäftsraum immer kostspieliger und knapper wird, bietet Extra Space Storage eine attraktive Lösung, die offensichtlich gut ankommt.

| Ausschüttungsquote 2022 | 66,8 % |

| Dividendenhistorie | 14 Erhöhungen in Folge |

| Dividendenrendite | 4,6 % |

| Entwicklung FFO 2022 | + 23,1 % |

| Zinsdeckungsgrad 2022 | 5,5 |

Quelle: aktien.guide (*), Stand: 20.02.2024

Eine solide Bilanz wird gerade im Umfeld hoher Zinsen immer wichtiger. Der überdurchschnittliche Zinsdeckungsgrad von Extra Space Storage spricht für ein gut gemanagtes Unternehmen, das selbst in Krisenzeiten eine robuste Finanzposition behauptet. Dass das Unternehmen 2022 ein starkes Gewinnwachstum verzeichnen konnte, ist vor dem Hintergrund globaler wirtschaftlicher Unsicherheiten besonders hervorzuheben.

Darüber hinaus scheint auch Extra Space Storage mit einem hohen Glassdoor-Ranking von 4,4 über eine außergewöhnlich gute Unternehmenskultur zu verfügen. Dies ist ein nicht zu unterschätzender Faktor, denn eine zufriedene Belegschaft steigert Produktivität und Innovation, was wiederum zur langfristigen Rentabilität eines Unternehmens beiträgt und eine wichtige Basis auch für dividendenstarke Aktien darstellt.

Mein Fazit zum Extra Space Storage-REIT

Als erfahrener Anleger weiß ich, das selbst das beste Unternehmen ein schlechtes Investment ist, wenn man zu viel dafür bezahlt. Dies scheint bei Extra Space Storage derzeit nicht der Fall zu sein: Das günstige Kurs-Buchwert-Verhältnis von aktuell 2 weist auf eine attraktive Bewertung hin – in der Vergangenheit lag dies jahrelang bei rund 6. Dies könnte für Anleger wie mich, die nach langfristiger Wertsteigerung und nachhaltigen Dividenden Ausschau halten, eine gute Einstiegs- beziehungsweise Nachkaufmöglichkeit darstellen.

Investieren mit Weitblick: Mit dem aktien.guide erhältst du mit ein paar Mausklicks die wichtigsten Indikatoren für nachhaltige Dividendenaktien. So erkennst du die besten Dividendenaktien, bevor andere es tun!

Immobilien-Aktie 3: CTO Realty Growth

CTO Realty Growth ist ein REIT, der sich auf Einzelhandelsimmobilien konzentriert. Gleich vorneweg: Hier prallen verlockende Chancen und auf nicht zu unterschätzende Risiken! Beginnen wir mit den positiven Aspekten: Mit einer Dividendenrendite von knapp 10 Prozent hebt sich CTO Realty Growth in der Tat von der breiten Masse ab. Für uns Investoren, die eine konstante Einnahmequelle suchen, wirkt dies zunächst ungemein attraktiv. Auch das Gewinnwachstum in den letzten Jahren zeugt von einem dynamischen Management und einer Strategie, die Früchte getragen hat. Einzelhandelsimmobilien wie Einkaufszentren und Supermärkte können durchaus verlässliche Mieteinnahmen generieren, das haben die letzten beiden Jahre gezeigt.

| Ausschüttungsquote 2023 | 85,9 % |

| Dividendenhistorie | 13 Erhöhungen in Folge |

| Dividendenrendite | 9,3 % |

| Entwicklung FFO 2023 | + 21,3 % |

| Zinsdeckungsgrad 2023 | 1,9 |

Quelle: aktien.guide (*), Stand: 20.02.2024

Die Bewertung der Aktie scheint auf den ersten Blick ebenfalls attraktiv. Ein Kurs-Buchwert-Verhältnis von 0,78 weist darauf hin, dass die Aktie unter ihrem Buchwert gehandelt wird – ein Indikator, der oftmals als Kaufsignal interpretiert wird. Auch das Verhältnis von Marktkapitalisierung zu Funds From Operations (FFO), das aktuell unter 9 liegt, suggeriert einen attraktiven Preis im Vergleich zu den erzielten Gewinnen.

Quelle: canva.com

Doch damit das glänzende Bild einer strahlenden, dividendenstarken Aktie nicht trügt, ist es wichtig, auch einen Blick auf die weniger positiven Aspekte zu werfen. Ein mit den gestiegenen Zinsen gewachsen Risiko stellt die hohe Verschuldung von CTO dar. Sollten diese weiter ansteigen, könnte dies zu einer Belastung für die Bilanz werden und den finanziellen Spielraum des REITs weiter einengen. Schon heute deckt der FFO die Zinslast um gerade einmal das 1,9 fache – das ist das untere Limit, was für mich gerade noch so akzeptabel ist.

Zudem birgt die hohe Ausschüttungsquote das Risiko, dass nicht genügend Mittel reinvestiert werden können, um das Portfolio zu erweitern oder bestehende Immobilien zu pflegen – ein Schlüsselfaktor für langfristiges Wachstum. Auch zeigt sie, dass aktuell nicht mehr viel Spielraum für Dividendenerhöhungen vorhanden ist, wenn der Gewinn nicht mitwächst.

Mein Fazit zum CTO Realty Growth REIT

Was bedeutet dies nun für uns Privatanleger mit einem typischen Interesse an soliden Wachstumsperspektiven gepaart mit akzeptablem Risiko? Während CTO Realty Growth durchaus attraktive Elemente bietet (vor allem die günstige Bewertung sowie das schnelle Wachstum), dürfen die damit verbundenen Gefahren nicht unterschätzt werden. Unsere Anlageentscheidung sollte daher einer gründlichen Prüfung der Unternehmensbilanzen sowie einer genauen Beobachtung der aktuellen Zinssituation folgen.

Gerade kleinere REITs wie den CTO Realty Growth REIT handelt man am besten mit einem professionellem Broker mit Zugang zu internationalen Handelsplätzen. Warum das so ist und welchen REIT-Broker ich nutze, erfährst du hier.

Immobilien-Aktie 4: Community Healthcare Trust

Aus der Welt der Gesundheitsimmobilien stammt der Community Healthcare Trust REIT. Er bewirtschaftet Immobilien wie Krankenhäuser, Klinken, Arztpraxen sowie Büroimmobilien im Gesundheitswesen. Die jüngste Gewinnentwicklung des Community Healthcare Trusts mag auf den ersten Blick enttäuschend erscheinen. Doch eine tiefergehende Analyse offenbart, dass vielmehr ein Einmaleffekt – die aktienbasierte Kompensation eines ausscheidenden CEOs – für den temporären Rückgang verantwortlich sind. So wurde der Funds From Operations (FFO) in 2023 um nahezu 12 Millionen reduziert.

Interessanterweise ist der Adjusted Funds From Operations (AFFO), der eine etwas realistischere Bewertung der Ertragskraft ermöglicht, indem er Wartungs- und Instandhaltungsaufwendungen berücksichtigt, in den letzten zwei Jahren stabil gewachsen. Daraus lässt sich schließen, dass die Substanz des Unternehmens intakt ist und es effektiv wirtschaftet.

| Ausschüttungsquote 2023 | 97,3 % |

| Dividendenhistorie | 9 Erhöhungen in Folge |

| Dividendenrendite | 6,6 % |

| Entwicklung FFO 2023 | – 17,0 % |

| Zinsdeckungsgrad 2023 | 2,7 |

Quelle: aktien.guide (*), Stand: 20.02.2024

Betrachtet man die Bilanz dieser Trusts genauer, stellt man fest, dass diese solide, wenn auch nicht unangreifbar ist. Das bedeutet, dass zwar eine angemessene Kapitalstruktur vorliegt, die aber im Falle von Marktverschiebungen oder unvorhergesehenen Ereignissen durchaus an ihre Grenzen kommen kann.

Ein weiterer kritischer Punkt ist die Ausschüttungspolitik, die der Community Healthcare Trust verfolgt. Diese scheint momentan etwas zu offensiv ausgerichtet zu sein, da ein großer Teil des Gewinns unter den Anlegern verteilt wird. Auch wenn dies für die Rendite der Investoren kurzfristig attraktiv ist, könnte eine solche Politik mittel- bis langfristig zu Lasten der finanziellen Stabilität und des Wachstumspotenzials des Unternehmens gehen.

Quelle: canva

Mein Fazit zum Community Healthcare Trust

Aufgrund der stabilen Dividendenhistorie, der attraktiven Rendite sowie des passiven Geschäftsmodells ist der Community Healthcare Trust REIT eine solide, dividendenstarke Aktie. Große Wachstumssprünge sollten Anleger allerdings nicht erwarten – und bei unvorhersehbaren Ereignissen könnte auch die Bilanz in's Wanken geraten.

Immobilien-Aktie 5: Digital Realty Trust

Digital Realty Trust ist ein Anbieter von Rechenzentrums-, Colocation- und Verbindungslösungen und bietet damit eine Ressource, die für zahlreiche zukunftsweisenden Technologien unerlässlich ist. Künstliche Intelligenz, Cloud-Lösungen sowie beinahe allen virtuellen Inhalte sind nur einige der Bereiche, die nachhaltiges Wachstum für den Digital Realty Trust versprechen.

Auch scheint sich das Management besonders um die Unternehmenskultur von Digital Realty Trust zu kümmern, zumindest deutet das gute Glassdoor-Ranking von 4,1 darauf hin.

| Ausschüttungsquote 2023 | 78,7 % |

| Dividendenhistorie | 20 mal in Folge nicht gesenkt |

| Dividendenrendite | 3,6 % |

| Entwicklung FFO 2023 | + 5,3 % |

| Zinsdeckungsgrad 2023 | 4,4 |

Quelle: aktien.guide (*), Stand: 20.02.2024

Die solide Dividendenpolitik des Unternehmens steht als Symbol für finanzielle Stabilität und Nachhaltigkeit. Zum einen bleibt genug für Investitionen übrig, zum anderen können Investoren sich auf die quartalsmäßigen Zahlungen verlassen. In Kombination mit der äußerst soliden Bilanz gehört der Digital Realty Trust REIT in meinen Augen damit auf jeden Fall zur Gruppe "dividendenstarke Aktien".

Mein Fazit zum Digital Realty Trust

Mit einem Verhältnis von Marktkapitalisierung zu FFO von rund 22 und einem Kurs-Buchwert Verhältnis von 2,4 halte ich den Digital Realty Trust REIT für moderat bewertet. Das lässt darauf schließen, dass sein Potenzial vom Markt noch nicht vollständig anerkannt wurde, was insbesondere für langfristig orientierte Investoren eine durchaus attraktive Einstiegsmöglichkeit darstellen könnte.

Du willst mehr Top-Immobilienaktien mit üppigen Ausschüttungen? Dann hab ich hier etwas für dich!

Was ich selbst kaufe, verkaufe und an Dividenden einnehme, erfährst du in meinem Investmenttagebuch – schau doch mal vorbei, vielleicht findest du dort weitere Inspiration.

Quelle: Thomas Brantl

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

Ich besitze keine der genannten Aktien (Stand: 20.02.2024).

(*) Affiliate Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Für dich ist das Produkt oder die Dienstleistung natürlich trotzdem nicht teurer, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest. Dir entstehen auch keine sonstigen Nachteile durch die Nutzung dieses Links – kapitalistisches Ehrenwort!