Zwar stiegen meine Aktien und ETFs im März nicht so stark wie in den Vormonaten. Doch danke einiger Comeback-Aktien wie zum Beispiel Zalando konnte ich mich trotzdem über eine positive Entwicklung freuen. Welche Aktien dabei besonders herausstachen, welche enttäuschten und welche Werte ich kaufte und verkaufte, erfährst du in meinem heutigen Depotupdate. Ich wünsche Dir viel Spaß beim Lesen!

Meine Performance im März

Auch im März konnte ich mich über eine positive Depotentwicklung freuen. Die Kurssprünge waren zwar weniger stark als in den Vormonaten, rund drei Prozent im Monat können sich aber sehen lassen. Auffällig: In den letzten vier Wochen performte mein ETF-Portfolio besser als meine Aktien. Auch das kam in den letzten Monaten eigentlich nie vor.

| Performance Aktien (ohne REITs) | + 2,6 % |

| Performance ETF-Weltportfolio (ohne Immo- / Faktor-ETFs) | + 3,3 % |

Quelle: parqet, Performance im März 2024

Auf Jahressicht hingegen hat mein Aktien-Portfolio klar die Nase vorn. In Summe kann ich mit der Entwicklung nur zufrieden sein. Wohlwissend, dass es so nicht für immer weiterlaufen kann.

| Performance Aktien (ohne REITs) | + 38,3 % |

| Performance ETF-Weltportfolio (ohne Immo- / Faktor-ETFs) | + 17,0 % |

Quelle: parqet, Performance letzte 12 Monate (Stand: 31.03.2024)

Lass uns nun mit meinen Top-Mover-Aktien im März weitermachen. Einmal mehr wird diese Rangliste von Coinbase angeführt – und Nvidia ist auch wieder mit von der Partie.

Quelle: parqet

Die Coinbase-Aktie

Coinbase (WKN: A2QP7J), eine der führenden Kryptowährungsbörsen weltweit, erlebt momentan eine bemerkenswerte Phase. Die Aktie des Unternehmens hat eine wechselhafte Berg- und Talfahrt hinter sich, geprägt durch die Volatilität des Kryptomarktes. In den letzten Monaten entwickelte sie sich dabei zu einer der spektakulärsten Comeback-Aktien, die ich jemals im Depot hatte. Als Anleger und Technikbegeisterter sehe ich darin nicht nur eine finanzielle Komponente, sondern auch den Gradmesser für die Akzeptanz von Kryptowährungen in der Gesellschaft.

Die ständige Innovation in der Krypto-Szene erfordert dabei eine agile Herangehensweise. Hier hat Coinbase mehrfach gezeigt, dass es bereit und fähig ist, sich in diesem schnellen Markt anzupassen.

Zusammenfassend glaube ich, dass die Schwankungen bei der Coinbase-Aktie weiter anhalten könnten. Zum einen bietet der Kryptomarkt eine Menge Wachstumspotenzial für innovative Unternehmen wie Coinbase. Zum anderen ist die Aktie mit einem Kurs-Umsatz-Verhältnis von knapp 20 mittlerweile jedoch teuer geworden. Ich halte an meiner Coinbase-Position erst einmal fest und werde keine weiteren Veränderungen mehr vornehmen (bezogen auf meinen letzten Verkauf Anfang März – mehr dazu erfährst du am Ende dieses Beitrags).

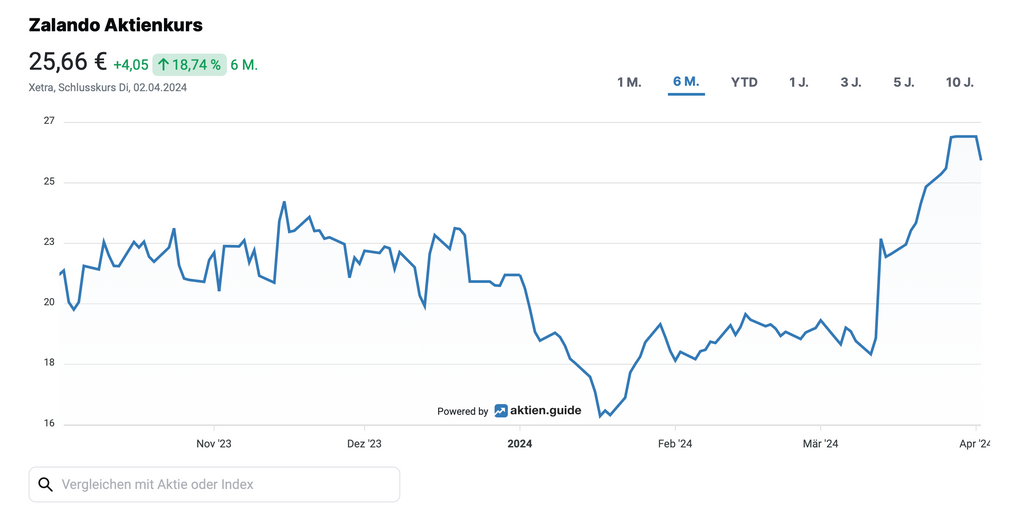

Die Zalando-Aktie

Nachdem ich im Januar stellenweise dafür belächelt wurde, als ich Zalando als unterbewertete Aktie beschrieb, feierte die Aktie in den letzten Wochen ein spektakuläres Comeback: Seit Mitte Januar legte die Zalando-Aktie über 67 Prozent zu!

Quelle: aktien.guide

Verantwortlich für dieses Kursfeuerwerk war die Ankündigung einer neuen B2B-Strategie. Diese neue Ausrichtung könnte weitaus mehr als nur eine Reaktion auf den Markt darstellen – sie könnte ein kühner Schritt in die Zukunft des E-Commerce sein. Indem Zalando anderen Unternehmen den Zugang zu seiner Plattform, Software und vor allem Logistik anbietet, eröffnen sich neue Geschäftsmodelle, die die Phantasie der Anleger geradezu beflügeln.

Die B2B-Ausrichtung ermöglicht es Zalando, sein vorhandenes Netzwerk an Marken und Einzelhändlern weiter auszubauen und gleichzeitig Großkunden ein personalisiertes und optimiertes Einkaufserlebnis anzubieten. Dies bedeutet, dass Unternehmen, die vielleicht bisher nicht die Ressourcen hatten, ihre eigenen E-Commerce-Strategien zu entwickeln, nun auf die robuste Infrastruktur und Logistik von Zalando zurückgreifen können.

Auch aus Kundensicht ist diese B2B-Strategie vielversprechend. Sie deutet auf eine noch größere Auswahl an Produkten und eine bessere Einkaufserfahrung hin, da Zalando durch die engere Zusammenarbeit mit anderen Firmen sein Angebot erweitern kann. Insgesamt erinnert mich dieser Schritt ein wenig an Amazon FBA (Fullfillment by Amazon) – nur eben für die Modebranche.

Ich halte diesen Schritt für äußerst sinnvoll und bleibe daher weiter investiert. Auch Zalando gehört übrigens zu meinen spektakulärsten Comeback-Aktien, in die ich jemals investiert habe.

Quelle: leonardo.ai

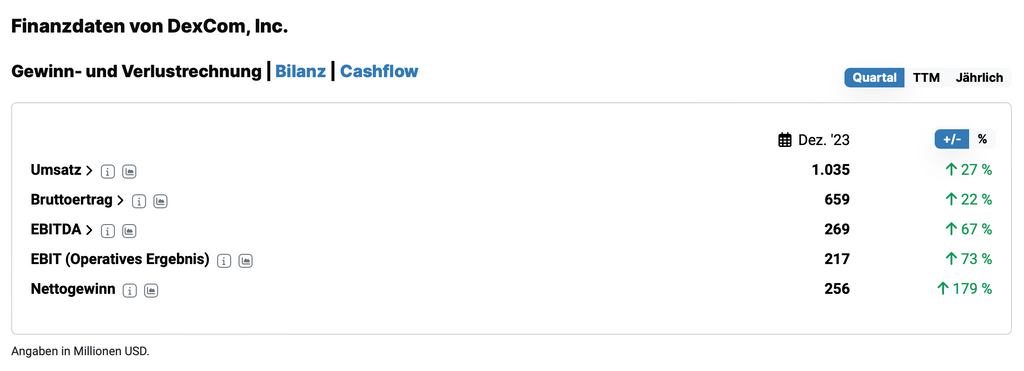

Die Dexcom-Aktie

Dexcom, ein führender Anbieter von kontinuierlichen Glukosemesssystemen (CGMs), hat in seinem jüngsten Quartalsbericht ein beachtliches Wachstum verzeichnet. Dieses Wachstum ist nicht nur ein Indikator für betriebswirtschaftlichen Erfolg, sondern auch für die steigende Akzeptanz dieser Technologie unter Patienten und Gesundheitsfachkräften. Für mich ist das ein Hinweis darauf, dass immer mehr Menschen den Wert von Echtzeit-Daten erkennen, um ihre Gesundheit und insbesondere ihren Diabetes besser zu managen.

Quelle: aktien.guide

Dexcom expandiert dabei in Märkte außerhalb der USA, was die Verfügbarkeit von CGMs weltweit erhöhen wird. Für mich bedeutet dies, dass Gesundheitsmonitoring grenzenlos effizienter wird und das Bewusstsein für präventive Gesundheitsmaßnahmen steigt. Und natürlich verspricht dieser Schritt weiter wachsende Umsätze und Gewinne – und damit möglicherweise weiter Kurssprünge.

Ich bleibe daher trotz eines hohen Kurs-Gewinn-Verhältnisses von derzeit rund 100 weiterhin investiert und glaube, dass mir die DexCom-Aktie langfristig weiterhin attraktive Renditen bescheren wird.

Die Nvidia-Aktie

Das Umsatzwachstum von 265 Prozent im letzten Quartal ist wirklich beeindruckend und etwas, das man bei so großen Unternehmen wie Nvidia eher selten sieht. Es signalisiert sowohl ein starkes Vertrauen des Marktes in die Produkte als auch ein deutliches Zeichen dafür, dass die Nachfrage nach hochwertiger Grafikverarbeitung und vor allem KI-Anwendungen rasant steigt. So überrascht es nicht, dass Nvidia auch im März wieder zu meinen absoluten Top-Performern zählte.

Die operative Marge von über 50 Prozent ist ebenso beeindruckend wie das Wachstum und spiegelt die Effizienz und die Profitabilität des Geschäftsmodells von Nvidia wider. Für uns bedeutet das nicht nur, dass das Unternehmen solide wirtschaftet, sondern auch, dass es in der Lage ist, in Rekordzeit investierte Ressourcen in profitable Ergebnisse umzuwandeln.

Angesichts des aktuellen Wachstums scheint die Nvidia-Aktie trotz Kursexplosion nicht wirklich überbewertet zu sein. Das Kurs-Gewinn-Verhältnis beträgt aktuell 75, das Kurs-Umsatz-Verhältnis liegt bei knapp 37. Dennoch können wir uns einer Sache sicher sein: Geht das Wachstum stark zurück – und das kann in der Chipbranche schnell gehen – wird die aktuelle Bewertung zum Problem. Mehr zur Nvidia-Aktie erfährst du im Anschnitt „Meine Verkäufe“.

Der High-Growth-Investing-Score (HGI-Score) wertet die wichtigsten Kennzahlen erfolgreicher Wachstumsaktien (zum Beispiel den Rule-of-40-Score oder das PEG) aus. Die Nvidia-Aktie kommt aktuell auf einen HGI von 14 Punkten.

In der HGI-Topscorer-Liste findest du über 20 Aktien, die auf einen höheren HGI als Nvidia kommen.

(*) Affiliate-Link

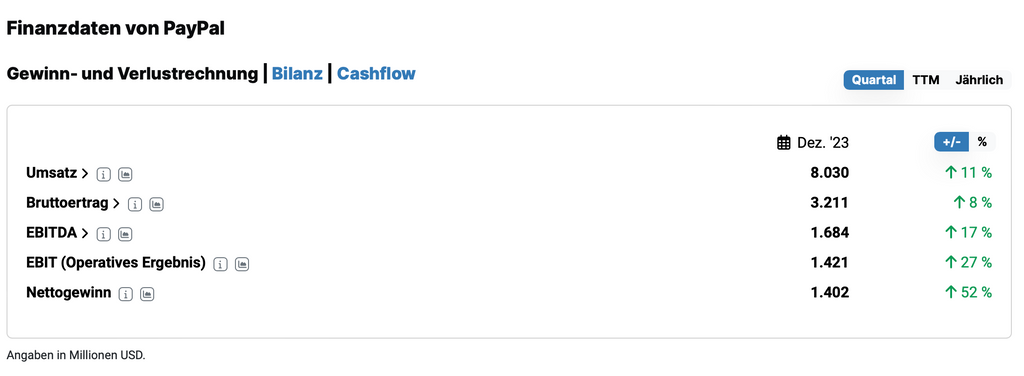

Die PayPal-Aktie

Die PayPal-Aktie gehört zu den schwächsten Aktien in meinem Portfolio, doch im März zeigte der Trend endlich mal wieder nach oben. Grund dafür dürften die soliden Quartalszahlen gewesen sein.

Quelle: aktien.guide

Betrachtet man jedoch die Entwicklung der Nutzerzahlen von PayPal, stellt man fest, dass die Anzahl der aktiven Accounts im letzten Quartal rückläufig war. Dies könnte ein Signal sein, dass der Markt allmählich gesättigt ist oder dass die Konkurrenz durch andere Zahlungsdienste und Technologien wie zum Beispiel Apple Pay oder Kryptowährungen stärker wird. Für Investoren bedeutet das, dass die Kundenbindung und die Expansion in neue Märkte eine noch größere Rolle spielen werden als bisher.

Bei den Transaktionen konnte PayPal mit einem Wachstum von 13 Prozent immerhin ordentlich zulegen. Als PayPal-Aktionär müssen wir uns angesichts der stagnierenden Nutzerzahlen langfristig vermutlich jedoch trotzdem an einstelliges Umsatzwachstum gewöhnen. Angesichts der hohen Profitabilität, seiner loyalen Kunden und der kontinuierlichen Aktienrückkäufe scheint mir die PayPal-Aktie mit einem KGV von knapp 17 sowie einem KUV von 2,3 noch immer ein attraktives Investment zu sein. Entsprechend halte ich an meiner Position fest und überlege aktuell sogar, ein weiteres Mal aufzustocken: Ich sehe in PayPal weiter eine potenzielle Comeback-Aktie!

Quelle: parqet

Die MongoDB-Aktie

MongoDB zählt zu den wenigen Tech-Aktien in meinem Portfolio, die trotz der Börsenrallye in den letzten Monaten noch immer unterhalb meines Einstiegskurses notiert. Auch im März musste ich zusehen, wie die Aktie weitergefallen ist. Ein Blick in die jüngsten Quartalszahlen ist somit natürlich Pflicht.

Nach Durchsicht der Zahlen ist erkennbar, dass MongoDB weiterhin ein starkes Umsatzwachstum verzeichnet (+ 27 %). Dies zeigt, dass trotz der lebhaften Diskussionen um die Vor- und Nachteile von NoSQL-Datenbanken im Vergleich zu traditionellen SQL-Datenbanken die Nachfrage nach flexiblen und skalierbaren Datenbanklösungen steigt. Ich halte die Fähigkeit, große Mengen unstrukturierter Daten zu verarbeiten, für zunehmend wichtiger und denke daher, dass MongoDB über ein sinnvolles Produkt verfügt. Unternehmen streben danach, aus Ihren Datenfluten wertvolle Erkenntnisse zu gewinnen und MongoDB scheint hierfür die passende Lösung zu bieten.

Was der Börse an den jüngsten Zahlen jedoch gar nicht gefiel, war der Ausblick auf das erste Quartal beziehungsweise auf das Gesamtjahr 2024: Ein Umsatzwachstum von gerade einmal 15 % ist den Marktteilnehmern angesichts eines Kurs-Umsatz-Verhältnisses von über 15 zu wenig. Ich persönlich bin jedoch zuversichtlich, dass wir langfristig wieder mehr Wachstum bei MongoDB sehen werden und bleibe daher positiv gestimmt.

Die Zscaler-Aktie

In der Welt der Cybersecurity ist Zscaler längst kein unbekannter Name mehr, und die jüngsten Quartalszahlen unterstreichen die starke Marktposition eindrucksvoll. Besonders das beeindruckende Umsatzwachstum von 35 Prozent fällt Investoren sofort auf, was angesichts des heutigen wirtschaftlichen Umfelds keineswegs selbstverständlich ist.

Noch bemerkenswerter ist jedoch das Gewinnwachstum von 50 Prozent. In Zeiten, in denen viele Unternehmen darum kämpfen, ihre Gewinnmargen zu halten oder zu verbessern, stellt dieser Anstieg ein beeindruckendes Ergebnis dar. Es zeugt von einer starken operativen Effizienz und einer tragfähigen Geschäftsstrategie, die das Unternehmen entwickelt hat.

Quelle: aktien.guide

Als langfristig denkender Anleger ist mir die Bedeutung langfristiger Kundenbeziehungen besonders wichtig. So beeindruckt es mich, dass 40 Prozent aller Fortune-500-Unternehmen mittlerweile auf Zscaler setzen. Dies untermauert die Bedeutung, die Zscaler für Großunternehmen hat und lässt auf ein hohes Maß an Vertrauen in die Zuverlässigkeit und Sicherheit der Dienstleistungen schließen.

Darüber hinaus stieg die Anzahl der Kunden, die über 100.000 US-Dollar jährlich ausgaben, um 21 Prozent. Das Wachstum jener Kunden, die über 1.000.000 US-Dollar jährlich ausgeben, betrug sogar beeindruckende 31 Prozent. Das ist besonders für langfristig orientierte Anleger interessant, da eine loyale Kundenbasis eine wichtige Voraussetzung für dauerhaften Unternehmenserfolg ist.

Angesichts dieser Entwicklung erscheint die Zscaler-Aktie nach dem jüngsten Kursrückgang mit einem Kurs-Umsatz-Verhältnis von unter 15 heute günstig bewertet zu sein. Ich werde diese Position im April daher höchstwahrscheinlich etwas aufstocken.

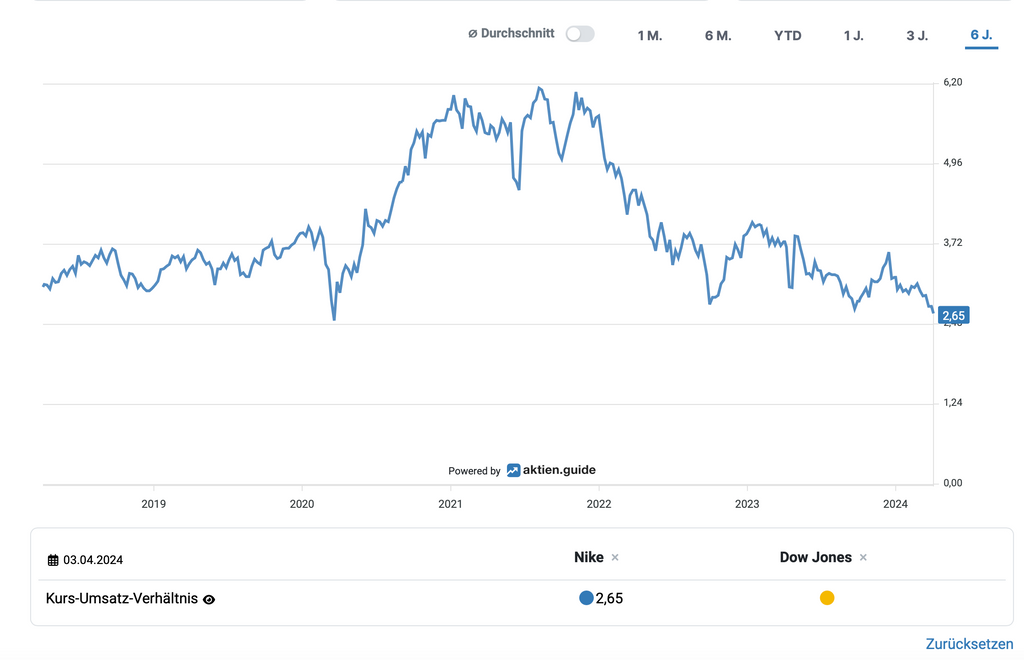

Die Nike-Aktie

Mit einem Kurs, der rund 50 Prozent unterhalb des Allzeithochs liegt, finden sich Anleger in einer Phase wieder, in der die Bewertung einer nahezu ikonischen Marke unter Druck steht – bei Nike läuft es aktuell alles andere als rund.

Das nicht vorhandene Umsatzwachstum im letzten Quartal wirft Fragen hinsichtlich der Wachstumsdynamik und der zukünftigen Strategien des Unternehmens auf. Für Investoren, die einen langfristigen Vermögensaufbau im Auge haben, kommt es nun darauf an, die Gründe für die Stagnation sorgfältig zu analysieren und zu überlegen, ob dies eine vorübergehende Delle oder ein Indikator für tiefgreifendere Probleme ist.

Was bedeutet das nun konkret für uns? Es ist ein Moment, in dem Erfahrung und Weitsicht entscheidend sind. Die aktuelle Lage verlangt langfristiges Denken und eine genaue Beobachtung der Unternehmenszahlen. Wir sollten auch analysieren, wie Nike auf die Stagnation reagiert, Produktinnovation vorantreibt und sich im digitalen Verkauf schlägt, da dies Schlüsselfaktoren für zukünftiges Wachstum sind.

Die Bewertung der Nike-Aktie ist mit einem Kurs-Umsatz-Verhältnis von 2,3 historisch niedrig, was für langfristig orientierte Anleger einen günstigen Einstiegszeitpunkt darstellen könnte. Zumindest für diejenigen, die an eine positive, zukünftige Entwicklung von Nike glauben.

Quelle: aktien.guide

Denn langfristig betrachtet steckt eine Menge Potenzial in einem Unternehmen mit solcher Markenstrahlkraft und einer so loyalen Kundenbasis, wie das bei Nike der Fall ist. Entsprechend überlege ich auch hier nach vielen Jahren mal wieder aufzustocken. Für mich hat Nike definitiv das Zeug dazu, zu meinen zukünftigen Comeback-Aktien zu gehören.

Im aktien.guide ist nicht nur die HGI-Analyse für Wachstumsaktien enthalten, sondern auch ein Dividendenranking. Dabei kommt die Nike-Aktie auf 10 von 15 möglichen Punkten.

Die zuverlässigsten Dividendenaktien der Welt findest du in der Dividenden-Topscorer-Liste.

(*) Affiliate-Link

Die Tesla-Aktie

Die Tesla-Aktie gehörte bereits in den letzten Monaten zu den schwächsten Aktien in meinem Portfolio. Dieser Trend setzte sich leider im März fort. Rückläufige Fahrzeugauslieferungen im ersten Quartal könnten zunächst Anlass zur Sorge geben, jedoch sind solche Schwankungen im Automobilsektor nicht ungewöhnlich. Es ist wichtig, diese Zahlen im Zusammenhang mit globalen Wirtschaftstrends zu betrachten.

Die aktuellen wirtschaftlichen Bedingungen – hier insbesondere die hohen Zinsen – belasten den Neuwagenmarkt ganz erheblich. Dies beeinflusst das Konsumentenverhalten und damit auch die Verkaufszahlen von Luxusgütern wie Elektrofahrzeugen. Außerdem verteuern hohe Zinsen Kredite, was sich negativ auf die Finanzierung- und die Leasing-Konditionen von Neuwagen auswirkt. Kurz gesagt: Für viele Menschen ist ein Tesla im aktuellen Umfeld schlichtweg zu teuer.

Als langfristig orientierter Anleger glaube ich jedoch an Tesla. Das Unternehmen ist eines der führenden im Bereich der Elektromobilität – einem Markt, dem ich in den nächsten Jahren eine Menge Wachstum zutraue. Auch die Tesla-Aktie gehört somit zu den potenziellen Comeback-Aktien, bei denen ich im April eventuell aufstocken werde.

Quelle: leonardo.ai

Die Adobe-Aktie

Die einzige meiner Flop-Aktien, bei der ich tatsächlich ernsthafte Bedenken habe, ist die Adobe-Aktie. Das Umsatzwachstum von 11 % im letzten Geschäftsjahr und die Prognose, dass es 2024 auch wieder nicht mehr werden wird, lassen mich an diesem Investment zweifeln. Denn diese Wachstumsraten passen schlichtweg nicht zur aktuellen Bewertung: Mit einem Kurs-Umsatz-Verhältnis von 11 und einem Kurs-Gewinn-Verhältnis von 48 ist die Adobe-Aktie bewertet wie eine Wachstumsaktie, was sie aber basierend auf den aktuellen Zahlen einfach nicht ist.

Am Unternehmen und dessen Produkten zweifele ich nach wie vor nicht, an meinem Investmentcase hingegen schon. Da ich die Frage, ob ich die Adobe-Aktie auf dem derzeitigen Kursniveau noch einmal kaufen würde, mit einem klaren „Nein“ beantworten muss, stelle ich mir aktuell die Frage, ob ich an dieser Position festhalten möchte oder ob mein Geld nicht woanders besser investiert ist.

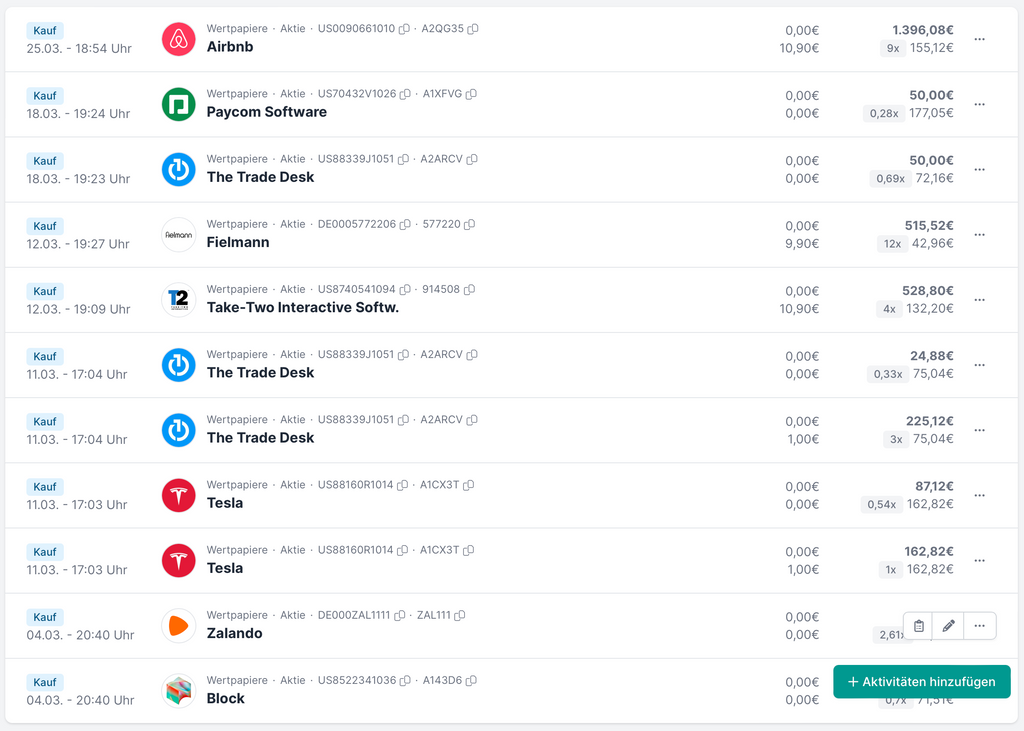

Kaufrausch im März – so viel war schon lange nicht mehr los

Neben meinen vier Sparplänen (Block, The Trade Desk, Paycom, Zalando) gab es im März zahlreiche weitere Zukäufe in meinem Portfolio.

Quelle: parqet

Die Airbnb-Aktie

In meiner frisch erschienenen Airbnb-Aktienanalyse erfährst du, warum ich mir im März meine ersten Airbnb-Aktien in mein Depot gelegt habe.

Die Fielmann-Aktie

Im Depotupdate Februar habe ich angekündigt, meine Fielmann-Position auszubauen. Genau das habe ich im März dann auch getan.

Die Take-Two Interactive-Aktie

Im Depotupdate Februar habe ich angekündigt, meine Take-Two-Position auszubauen. Genau das habe ich im März dann auch getan.

Die The Trade Desk-Aktie

Zusätzlich zu meinem Sparplan gönnte ich mir noch ein paar The Trade Desk-Aktien oben drauf. Das Unternehmen bleibt trotz des schwierigen Umfelds im Onlinewerbemarkt auf Wachstumskurs. Insbesondere der überproportional steigende Gewinn macht Hoffnung auf eine goldende Zukunft – um satte 76 % konnte das operative Ergebnis 2023 gesteigert werden. Ich bin daher weiterhin überzeugt vom Unternehmen und habe angesichts der moderaten Bewertung im März nachgelegt.

Die Tesla-Aktie

Wie schon im Februar habe ich auch bei Tesla im März aufgestockt. Klar, die Zahlen sind aktuell alles andere als schön anzusehen. Doch solche Phasen gab es bei Tesla in der Vergangenheit immer wieder. Ich bin davon überzeugt, dass sobald sich das gesamtwirtschaftliche Umfeld bessert, Tesla enorm davon profitieren wird. Der E-Mobilität gehört in meinen Augen die Zukunft – und Tesla ist bestens positioniert, um davon zu profitieren.

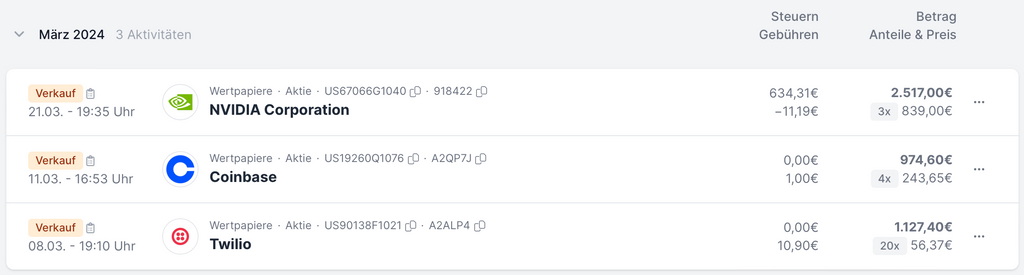

Meine Reaktion nach Kursexplosion: Nvidia Aktie verkaufen

Der Hauptgrund für meine vielen Käufe im März waren ungewöhnlich viele Verkäufe – drei in einem Monat sind für meine Verhältnisse ziemlich viel. Die Gründe waren dabei so unterschiedlich wie die betroffenen Aktien.

Quelle: parqet

Die Nvidia-Aktie

Nvidia-Aktie kaufen oder nicht? Diese Frage stelle ich mir aktuell nicht, weil meine Nvidia-Position durch die Kursexplosion so groß geworden ist, dass ich mich im März erneut dazu gezwungen sah, ein paar meiner Nvidia-Aktien zu verkaufen. Ich möchte es vermeiden, dass eine einzelne Position mehr als 10 % meines Aktienportfolios ausmacht. Nvidia liegt aktuell – trotz des Verkaufs im März – noch immer bei knapp 13 %. Ein weiterer Verkauf im April ist daher durchaus denkbar.

Meine Performance mit der NVIDIA-Aktie: + 2.385,4 %

Bezieht sich nur auf die veräußerten Anteile. Vor Steuern und Gebühren (Dividenden unberücksichtigt).

Wer Aktien wie Nvidia VOR deren Kursexplosion aufspüren möchte, der beginnt seine Suche am besten mit dem HGI-Topscorer-Ranking. Es enthält die vielversprechendsten Wachstumsaktien basierend auf wichtigen Kennzahlen wie der Gross Margin oder dem Verschuldungsgrad.

Die Coinbase-Aktie

Steigt der Bitcoin, steigt auch die Coinbase-Aktie – so einfach lautet die Erfolgsformel hinter der jüngsten Kursexplosion bei Coinbase. In meinen Augen kann die fundamentale Entwicklung jedoch nicht mit dem Aktienkurs mithalten, weshalb die Aktie mir mit einem Kurs-Umsatz-Verhältnis von knapp 20 mittlerweile schlichtweg zu teuer geworden ist. Entsprechend habe ich auch meine Coinbase-Position im März reduziert.

Meine Performance mit der Coinbase-Aktie: + 70,4 %

Bezieht sich nur auf die veräußerten Anteile. Vor Steuern und Gebühren (Dividenden unberücksichtigt).

Die Twilio-Aktie

Bei der Twilio-Aktie gehe ich mittlerweile nicht mehr davon aus, dass aus ihr nochmal eine Comeback-Aktie wird. Wie in meinem Februar-Update beschreiben trennte ich mich daher im März von all meinen Twilio-Aktien.

Meine Performance mit der Twilio-Aktie: – 63,9 %

Bezieht sich nur auf die veräußerten Anteile. Vor Steuern und Gebühren (Dividenden unberücksichtigt).

Meine Watchlist im April

Nachdem ich im März mit der Airbnb-Aktie eine Analyse erfolgreich abgeschlossen habe, bleiben zwei weitere Titel auf meiner Watchlist stehen: Die ATOSS-Aktie und die Bill.com-Aktie. Ein weiteres Unternehmen, auf das ich im Zuge eines Projektes aufmerksam geworden bin, ist die MercadoLibre-Aktie. Wie bei den erstgenannten beiden Titeln bedarf es hier jedoch einer ausführlichen Analyse, bevor ich ernsthaft über eine Aufnahme in mein Portfolio nachdenke.

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte ließ ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

(*) Affiliate-Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Dich kostet das Produkt oder die Dienstleistung genau gleich viel, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest – kapitalistisches Ehrenwort.