Trotz meiner über 15jährigen Börsenerfahrung musste ich mir in den letzten Tagen und Wochen immer wieder verwundert die Augen reiben: Scheinbar mühelos jagen meine Aktien und ETFs von einem Rekordhoch zum nächsten. Und das in einem Tempo, dass sich allenfalls mit der Erholung nach dem Corona-Crash vergleichen lässt. Welche Top-Aktien im Februar herausstachen, welche enttäuschten und wo ich zugekauft habe, erfährst du im heutigen Depot-Update.

Ich wünsche dir viel Spaß beim Lesen!

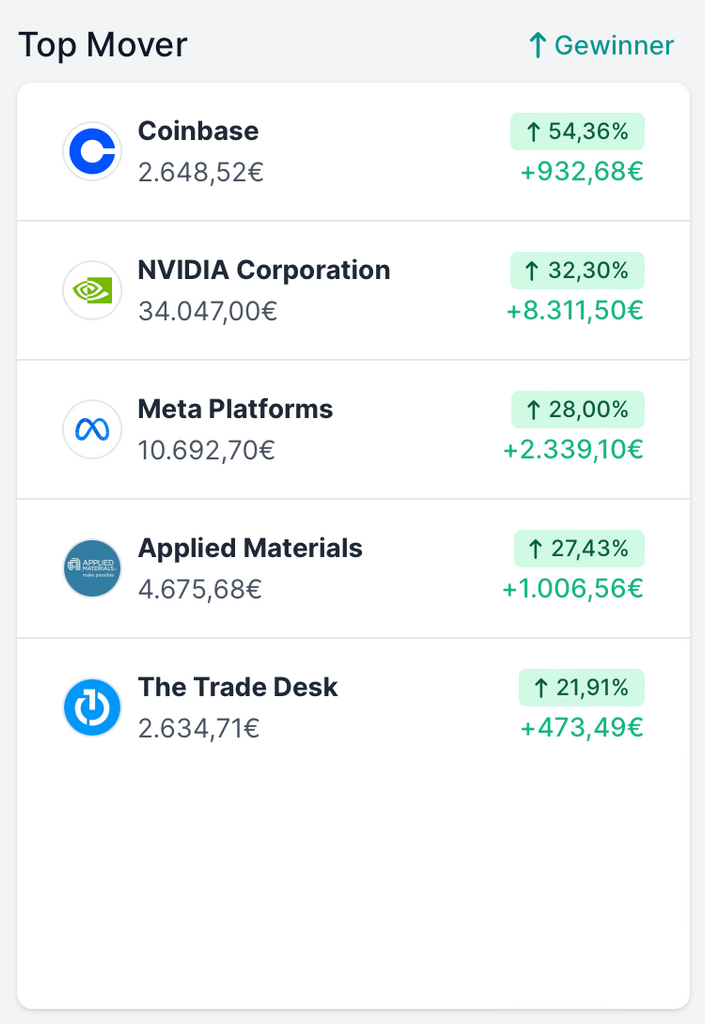

Meine Performance im Februar

Sowohl mein Aktienportfolio als auch mein ETF-Weltportfolio bescherten mir eine starke Rendite im Februar – das kann sich wirklich sehen lassen.

| Performance Aktien (ohne REITs) | + 7,4 % |

| Performance ETF-Weltportfolio (ohne Immo- / Faktor-ETFs) | + 4,1 % |

Quelle: parqet, Performance im Februar 2024

Auch auf Jahressicht sind beide Portfolios dick im Plus.

| Performance Aktien (ohne REITs) | + 42,5 % |

| Performance ETF-Weltportfolio (ohne Immo- / Faktor-ETFs) | + 14,6 % |

Quelle: parqet, Performance letzte 12 Monate (Stand: 29.02.2024)

Natürlich freue ich mich über die starke Performance der letzten Monate, jedoch ist mir als erfahrener Investor klar, dass das nicht ewig so weiter gehen wird. Entsprechend bin ich gerade bemüht, meine äußerst niedrige Cashquote von aktuell rund einem Prozent signifikant zu steigern. Bevor wir jedoch zu meinen Verkäufen kommen, lass uns einen Blick auf meine Top-Aktien im Februar werfen.

Quelle: parqet

Die Coinbase-Aktie

Kaum zu glauben, aber die Coinbase-Aktie führt ein weiteres mal meine Top-Aktien an. Mein Interesse an Krypto ist nicht neu, aber es ist spannend zu sehen, wie sich die traditionellen Finanzmärkte und aufstrebende Kryptowährungen wie Bitcoin gegenseitig beeinflussen. Gerade jetzt, wo Bitcoin ein neues All-Time-High erreicht und den ein oder anderen Anleger sicher etwas reicher gemacht hat, scheinen alle Augen auf die großen Player gerichtet zu sein – und da ist Coinbase definitiv einer der Hauptakteure.

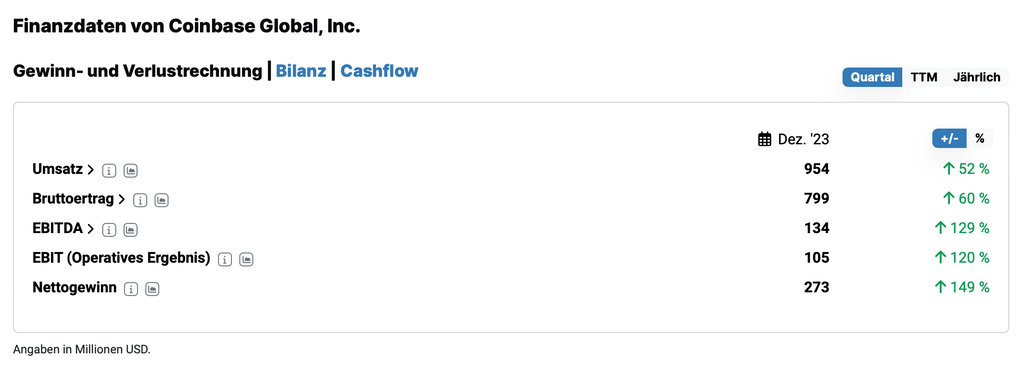

Die letzte Zeit war für Coinbase eine Achterbahnfahrt – überwiegend ging's jedoch aufwärts. Die jüngsten Quartalszahlen haben die Erwartungen der Analysten übertroffen: Ein Umsatzplus von 52 Prozent und ein Anstieg des operativen Gewinns um beachtliche 120 Prozent befeuerten die Coinbase-Aktie weiter. Das sind Zahlen, die man nicht jeden Tag sieht – und sie zeigen uns, wie stark der Coinbase-Kurs mit der Entwicklung des Bitcoins korreliert.

Quelle: aktien.guide (*)

Mit einem annualisierten Kurs-Umsatz-Verhältnis von rund 10 sieht die Coinbase-Aktie auf den ersten Blick nicht gerade billig aus. Vor allem, wenn man bedenkt, dass ihr Erfolg so stark vom Bitcoin abhängt. Ich frage mich daher aktuell, ob ein Ausstieg nicht sinnvoll sein könnte.

Wenn man sich andererseits die immer stärker werdende Akzeptanz von Kryptowährungen vor Augen führt und bedenkt, wie Coinbase sich nicht nur als reine Wallet, sondern auch als Plattform für zahlreiche Krypto-Dienstleistungen etabliert, könnte man argumentieren, dass das Wachstumspotenzial diese Bewertung rechtfertigt. Kurzum – ich bin Stand heute noch unentschlossen, wie ich mit Coinbase weitermache, hier bedarf's einer genaueren Prüfung der Lage.

Die Nvidia-Aktie

Mehr aktuelle Infos zur Nvidia-Aktie findest du im nächsten Abschnitt dieses Beitrags bei den Verkäufen.

Die Meta-Aktie

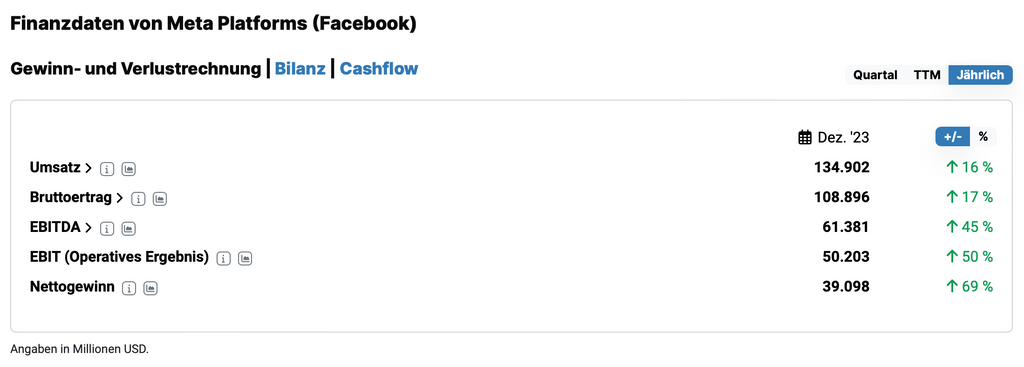

Die jüngst veröffentlichten Zahlen für das Geschäftsjahr 2023 waren mehr als beeindruckend: Mit einem Umsatzwachstum von 16 Prozent und einem Anstieg des operativen Ergebnisses um stolze 50 Prozent wußte Meta zu überzeugen – und die Börse honorierte dieses starke Ergebnis natürlich mit steigenden Kursen.

Quelle: aktien.guide (*)

Besonders interessant ist es zu sehen, wie profitabel das Geschäftsmodell des Facebook-Mutterkonzern mittlerweile ist: Die EBIT-Marge lag im abgelaufenen Geschäftsjahr bei stolzen 37,2 Prozent, was Meta zu einem hochprofitablen Unternehmen macht.

Interessant "Randnotiz": Ab März 2024 gibt's für Meta-Aktionäre eine Dividende. Dies ist ein klarer Indikator dafür, dass das Unternehmen nicht nur wächst und profitabel ist, sondern auch, dass es bereit ist, seinen Gewinn mit seinen Aktionären zu teilen. Oder vielleicht weiß CEO Mark Zuckerberg einfach nicht mehr, wohin er die ganze Kohle sonst stecken soll – haha.

Die Anzahl der täglich aktiven Nutzer – also User, die jeden Tag Zeit auf den Plattformen von Meta verbringen – ist um solide 8 Prozent gestiegen. Dies beweist, dass die Plattform auch in der heutigen schnelllebigen Welt, in der Konkurrenz und Alternativen nur einen Klick entfernt sind, weiterhin hohe Relevanz genießt und sogar neue Nutzer anzieht.

Das alles geschieht jedoch vor dem Hintergrund regulatorischer Risiken: Datenschutz, Monopolvorwürfe und die ständige Beobachtung durch Regulierungsbehörden. Dennoch scheint Meta diese Herausforderungen mit einer beeindruckenden Gelassenheit zu bewältigen. Aus Investorensicht ist und bleibt Meta eine wahre Cashmaschine!

Mit einem Kurs-Gewinn-Verhältnis von über 33 ist die Aktie heute allerdings alles andere als ein Schnäppchen. Deshalb – und weil meine Meta-Position ohnehin schon 5-stellig ist – denke ich hier eher über eine Reduzierung als über eine Aufstockung nach.

Die Applied Materials-Aktie

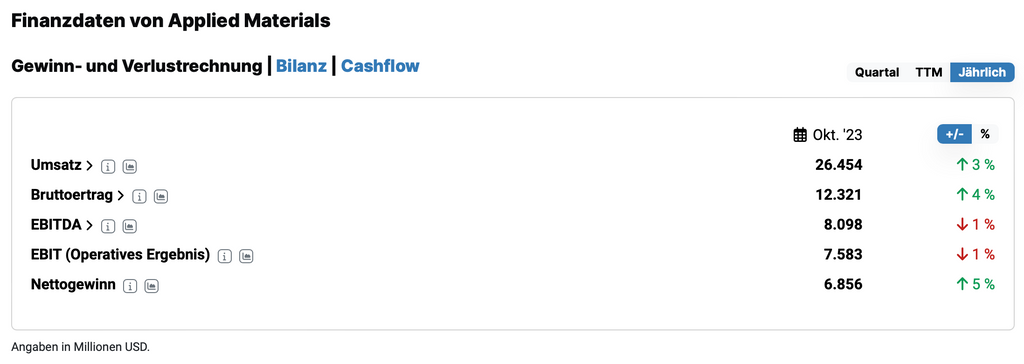

Applied Materials, ein führender Hersteller von Ausrüstungen für die Chip- und Halbleiterindustrie. Laut jüngstem Geschäftsbericht läuft das Geschäft derzeit allerdings eher schleppend. Das Umsatzwachstum von 3 Prozent in 2023 ist angesichts der explodierenden Nachfrage nach Halbleiterprodukten in verschiedenen Industriezweigen als eher verhalten zu interpretieren. Der Gewinn sank im Vergleich zum Vorjahr sogar leicht.

Quelle: aktien.guide (*)

Was mich außerdem eher nachdenklich stimmt, ist das Kurs-Gewinn-Verhältnis (KGV) der Aktie. Mit einem Verhältnis von knapp 25 wirkt die Aktie im aktuellen Kontext des schwachen Wachstums relativ teuer. Ein hohes KGV weist darauf hin, dass der Markt hohe Erwartungen in das Unternehmen setzt, die durch die aktuellen Zahlen nicht unbedingt gerechtfertigt scheinen, sondern eine positive Entwicklung in den nächsten Monaten "vorsieht". Trifft diese nicht ein, könnte das zu fallen Kursen – und attraktiveren Einstiegsmöglichkeiten – führen.

Entsprechend halte ich bei der Applied Materials-Aktie derzeit die Füsse still, diese Position bleibt, wie sie ist.

Die The Trade Desk-Aktie

Mehr aktuelle Infos zur The Trade Desk-Aktie findest du im nächsten Abschnitt dieses Beitrags bei den Käufen.

Quelle: parqet

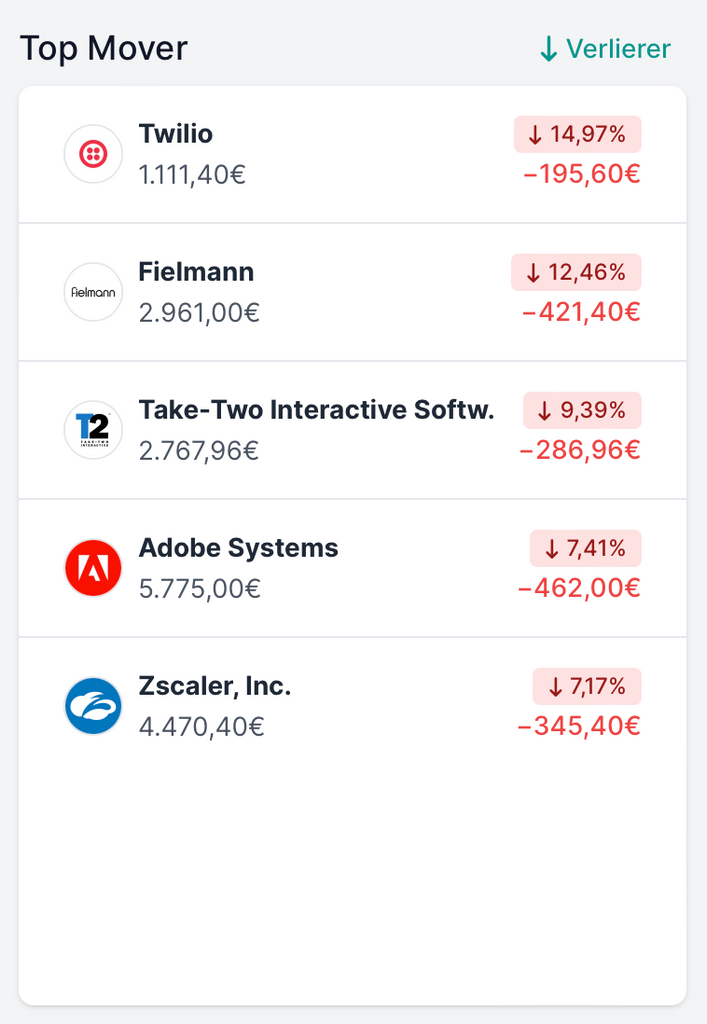

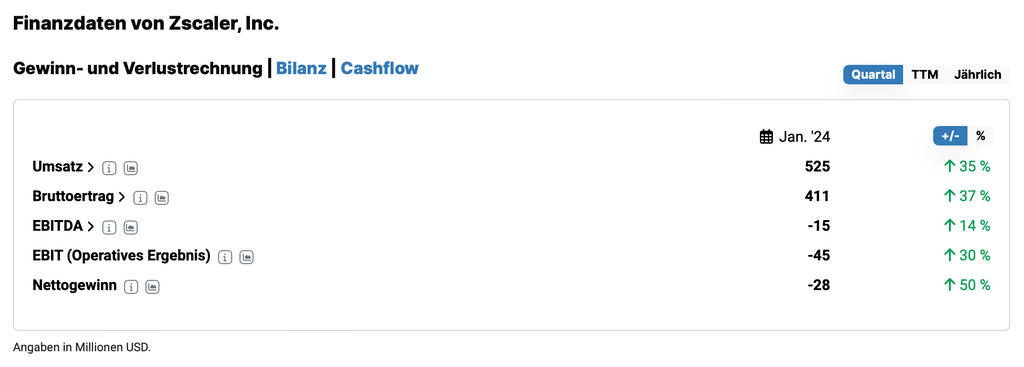

Die Zscaler-Aktie

In den letzten Wochen habe ich die Entwicklung von Zscaler, einem führenden Unternehmen im Bereich Cloud-Sicherheit, mit großem Interesse verfolgt. Denn eines erscheint mir klar zu sein: Die Sicherheit unserer Daten und digitalen Infrastrukturen entscheidet immer mehr über den Erfolg unserer Projekte und Unternehmen! Aktien wie die von CrowdStrike oder eben Zscaler finde ich daher äußerst spannend.

Leider ließen die schlechten Zahlen von Palo Alto Networks, einem anderen Big Player im Cybersicherheitssektor, die Anleger vorsichtig werden. Dies hatte branchenweite Auswirkung, von der auch Zscaler nicht verschont blieb. Dennoch zeigt sich bei genauerer Betrachtung, dass Zscaler durchaus gute Gründe für Optimismus bietet.

Die jüngsten Quartalszahlen des Unternehmens waren beeindruckend und weisen auf ein robustes Wachstum hin. Mit einem Umsatzanstieg von 35 Prozent gegenüber dem Vorjahr und einer Steigerung des operativen Gewinns um stolze 50 Prozent zeigt Zscaler, dass seine Dienstleistungen weiterhin gefragt sind. Außerdem steht das Unternehmen kurz davor, profitabel zu werden.

Quelle: aktien.guide (*)

Aufgrund des jüngsten Kursrückgangs ging das Kurs-Umsatz-Verhältnis (KUV) von Zscaler auf 16 zurück, was historisch gesehen eher günstig erscheint. Ein verhältnismäßig niedriges KUV bei einem schnell wachsenden Unternehmen wie Zscaler kann ein Zeichen dafür sein kann, dass die Aktie momentan unterbewertet ist. Ich persönlich könnte mir aktuell eine kleine Aufstockung gut vorstellen, hierzu müsste jedoch erst Kapital aus den Verkäufen anderer Aktien zur Verfügung stehen.

Die Adobe-Aktie

Ein Umsatzplus von stabilen 13 Prozent gepaart mit einem Gewinnwachstum von 21 Prozent zeigen, dass Adobe weiterhin auf Erfolgskurs ist. Besonders spannend an diesem Unternehmen finde ich, dass Adobe in wichtigen Geschäftsfeldern wie der Creative-Software und der Digital Experience nahezu konkurrenzlos agiert und von dauerhaften Kundenbeziehungen profitiert.

Jedoch spiegeln sich diese Stärken aktuell in der Bewertung der Adobe-Aktie wieder. Mit einem Kurs-Gewinn-Verhältnis von über 45 ist sie heute alles andere als ein Schnäppchen. Ich würde die Aktie in meinem Depot zwar nicht missen wollen, derzeit ist sie mir trotz Kurssturz aber ein bisschen zu teuer, als das ich ernsthaft über eine Aufstockung nachdenken würde.

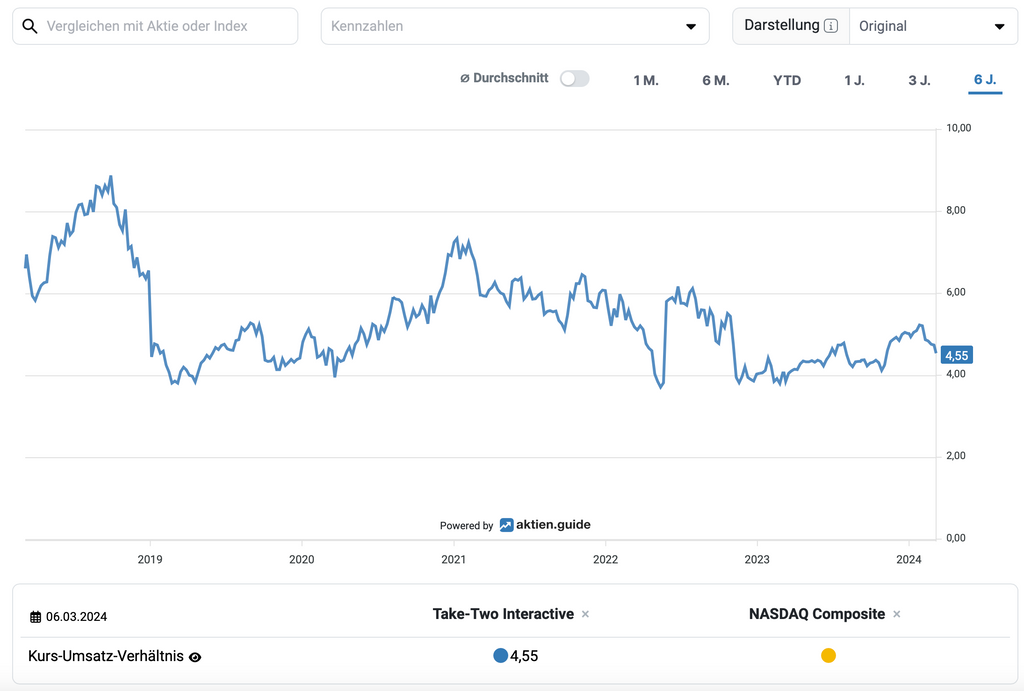

Die Take-Two Interactive-Aktie

Der Grund für die schwache Performance der Take-Two Interactive-Aktie ist schnell gefunden: Ein schwaches letztes Quartal mit einem Umsatzrückgang von 3 Prozent sowie einem negativen, operativen Gewinnen – das klingt nicht zu Unrecht alarmierend. Aber ich sehe das etwas anders, hier ist es wichtig, hinter die nackten Zahlen zu blicken.

Strauss Zelnick, der CEO von Take-Two, bleibt trotz schwacher Zahlen optimistisch – und das aus gutem Grund. Er prognostiziert einen deutlichen Umsatzsprung für das kommende Geschäftsjahr. Das ist eine gewagte Aussage, aber sie ist nicht aus der Luft gegriffen. Mit der Ankündigung von GTA 6, das im Jahr 2025 erwartet wird, hat Take-Two einen Trumpf in der Hand, den man nicht unterschätzen sollte. Die GTA-Serie hat schon seit Jahren eine riesige und treue Fanbasis. Es würde mich nicht überraschen, wenn GTA 6 eines der erfolgreichsten Spiele aller Zeiten werden würde.

Angesichts dieser Aussichten erscheint mir die Take-Two Interactive-Aktie heute mit einem Kurs-Umsatz-Verhältnis von 4,5 günstig bewertet zu sein. Als langfristige Investoren wissen wir, dass der wahre Wert eines Unternehmens in seiner Zukunftsperspektive liegt. Und die ist in meinen Augen deutlich besser, als das aktuelle Kursniveau dies zum Ausdruck bringt. Sollte die Aktie in den nächsten Wochen noch ein paar Prozent nachgeben, könnte ich mir eine kleine Aufstockung daher gut vorstellen.

Quelle: aktien.guide (*)

Die Fielmann-Aktie

Schaut man sich den Chart der Fielmann-Aktie an, könnte man meinen, dass bei diesem Unternehmen etwas gewaltig schief läuft. Vom Allzeithoch aus dem Jahr 2017 ist man meilenweit entfernt, das Jahr 2024 brachte bisher nichts als Kursverluste – und das trotz weltweitem Börsen-Boom. Ein Blick auf die Zahlen verrät jedoch: Das Geschäft von Fielmann entwickelt sich in vielen Punkten hervorragend.

Quelle: Leonardo.ai

Seit dem Corona-Jahr 2020 konnte der Umsatz Jahr für Jahr signifikant gesteigert werden – zuletzt waren es ordentliche 12 Prozent in 2023. Auch in Sachen Profitabilität konnte Fielmann nach einer eher dürftigen Entwicklung in den letzten Jahren wieder deutlich zulegen und kratzte 2023 wieder an der Marke von 200 Millionen Euro operativen Gewinn, was einer EBIT-Marge von knapp 10 Prozent entspricht. Und auch die "weichen" Faktoren stimmen mich positiv.

- digitale Vertriebskanäle wachsen überproportional (plus 17 Prozent)

- Marktanteil in Deutschland steigt auf 55 Prozent – der höchste Wert in der Unternehmenshistorie

- Umsatzwachstum in Spanien plus 42 Prozent

- Umsatzanteil der internationalen Märkte steigt auf 35 Prozent

Fielmann entwickelt sich also prächtig – nur die Aktie macht leider nicht mit. Da meine Position hier trotz diverser Nachkäufe noch immer recht klein ist, steht die Fielmann-Aktie aktuell weit oben auf meiner Nachkauf-Liste.

Die Twilio-Aktie

Bei der Twilio-Aktie habe ich Anfang März hingegen die Reißleine gezogen: Andauernd schwaches Wachstum, ein Wechsel im Management sowie noch immer hohe Verluste haben mich den Glauben an eine positive Zukunft für Twilio verlieren lassen. Wie man an Fielmann, PayPal und Zalando sieht, bin ich niemand, der eine Aktie Hals über Kopf wegen eines schlechten Quartals verkauft. Aber bei Twilio sehe ich persönlich keine Anzeichen auf Besserung. In meinem nächsten Depot-Update werde ich meine Verkaufsentscheidung detailliert erläutern – für heute war's das zum Thema Twilio.

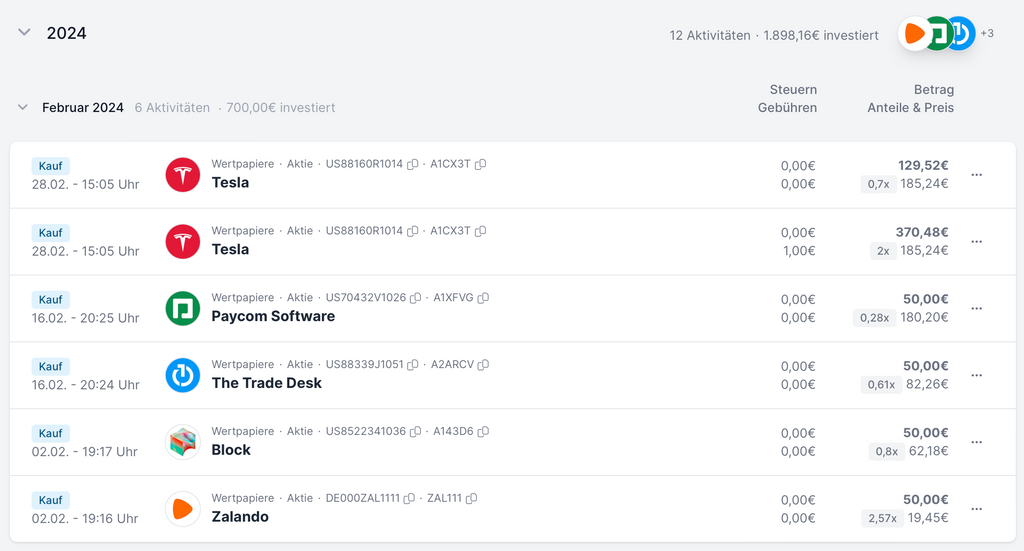

Bei diesen Top-Aktien habe ich im Februar nachgekauft

Neben meinen vier Sparplänen gab's einen Kauf – ich stockte meine Tesla-Position etwas auf. Bei meinen Sparplänen ersetzte die Zalando-Aktie die Datadog-Aktie, die ich bis einschließlich Januar monatlich besparte.

Quelle: parqet

Die Zalando-Aktie

Nix neues gibt's bei Zalando, der DAX-Konzern gewährt uns am 13.03. Einblick in seine Bücher. Mein Sparplan läuft weiter, ich bin nach wie vor einer positiven Zukunft des Unternehmens überzeugt.

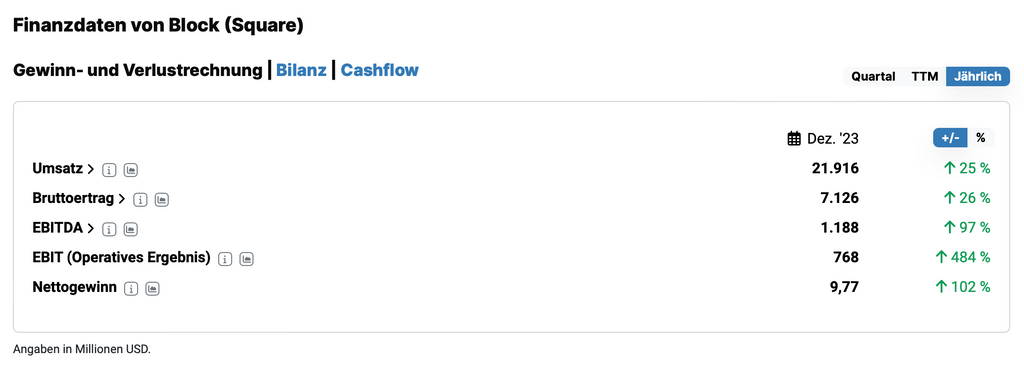

Die Block-Aktie

Block veröffentlichte seinen 2023er Geschäftsbericht bereits – und der konnte sich sehen lassen! Der Umsatz legte um stolze 25 Prozent zu, der Gewinn verdoppelte sich sogar.

Quelle: aktien.guide (*)

Keine Frage, Block ist weiterhin voll auf Kurs. Der jüngste Kurssprung bringt dies auch durchaus zum Ausdruck, ich persönlich halte die Aktie mit einem Kurs-Umsatz-Verhältnis von aktuell 2,2 aber immer noch für unterbewertet. Solange das so ist, werde ich meinen Sparplan weiterhin Monat für Monat ausführen.

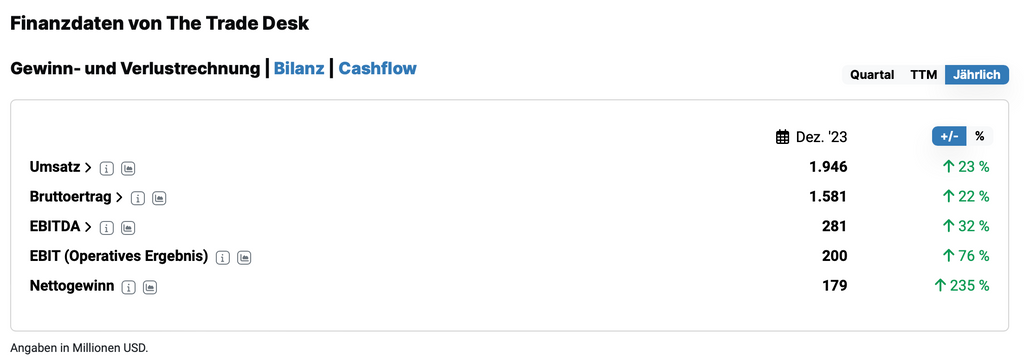

Die The Trade Desk-Aktie

Auch The Trade Desk präsentierte bockstarke Zahlen. Besonders den schnell steigende Gewinn bewerte ich positiv, schließlich kommt's am Ende des Tages genau darauf an.

Quelle: aktien.guide (*)

Mit einem Kurs-Umsatz-Verhältnis von aktuell 20 ist die The Trade Desk-Aktie zwar deutlich teuer, im historischen Rückblick ist das aber ein eher moderater Wert. Außerdem verfügt das Unternehmen über eine starke Marktposition sowie eine außergewöhnlich hohe Profitabilität, was eine höhere Bewertung rechtfertigt.

Da die The Trade Desk-Aktie nach wie vor zu meinen eher kleineren Positionen gehört, ich aber absolut überzeugt vom Unternehmen bin, wird mein Sparplan definitiv weiter fortgesetzt.

Alle meine Sparpläne führe ich mittlerweile bei Trade Republic aus – weil's da am günstigsten ist. Neben kostenlosen Sparplänen bietet Trade Republic eine Guthabenverzinsung von 4 Prozent und eine App, die seit Jahren ohne Fehl und Tadel das tut was sie soll – Prädikat empfehlenswert. Wenn du noch kein Trade Republic-Depot hast, erhältst du über die Schaltfläche "Mehr erfahren"einen kleinen Willkommensbonus (*) und unterstützt gleichzeitig meine Arbeit an diesem Blog – besten Dank für deinen Support :-)

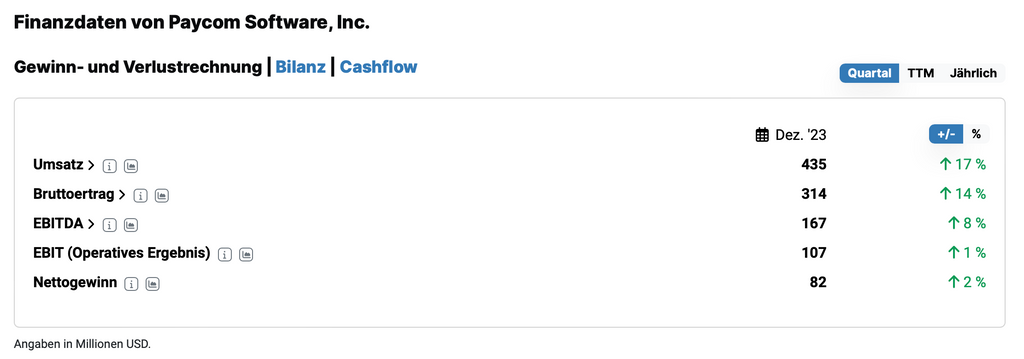

Die Paycom-Aktie

Ein schwaches, letztes Quartal sowie die Aussicht auf ein noch schwächeres Jahr 2024 sorgten für eine schwache Performance der Paycom-Aktie. So ernüchternd die Zahlen auch gewesen sein mögen – bei einem Blick hinter die Zahlen relativiert sich ganze Sache etwas.

Quelle: aktien.guide (*)

Denn Paycom frisst sich gerade selbst das eigene Geschäft auf... Beti – so nennt sich das neueste Programm – ermöglicht Mitarbeitern, ihre Gehaltsabrechnung vor Auszahlungen selbst zu prüfen und genehmigen. Das reduziert die Kosten für den Arbeitgeber, weil weniger manuelle Eingriffe seitens HR notwendig werden, was langfristig die Personalkosten senkt. Beti macht allerdings einige andere Anwendungen von Paycom unnötig, was sich kurzfristig in schwächeren Zahlen niederschlägt.

Aus Sicht eines langfristig orientierten Anlegers feiere ich diesen Schritt: Das Unternehmen entschied sich gegen den schnellen Euro und für die aus Kundensicht sinnvollste Lösung. So wünsche ich mit das bei meinen Investments – langfristig denken anstatt dem Druck der Finanzmärkte nachzugeben und nur von Quartal zu Quartal zu denken. Kurzfristige Schwächen nehme ich da gerne in Kauf – und lasse meinen Sparplan selbstverständlich weiterlaufen.

Die Tesla-Aktie

Mein einziger "echter" Kauf im Februar war die Tesla-Aktie. Im Gegensatz zu vielen anderen Tech-Werten lief dieser Wert in den letzten Monaten richtig schlecht: Die Tesla-Aktie notiert heute 50 Prozent unterhalb ihres Allzeithochs, das Kurs-Umsatz-Verhältnis liegt bei historisch niedrigen 5,2. Die 2023er Zahlen waren so schlecht eigentlich nicht, jedoch gab es in den letzten Wochen zahlreiche negative Nachrichten, die auf ein noch schwächeres Jahr 2024 schließen lassen.

- der Brandanschlag auf die Berliner Giga Factory sorgte für einen tagelangen Produktionsausfall, der sich in niedrigeren Auslieferungen in diesem Quartal niederschlagen könnte

- der eisige Winter in den USA sorgte dafür, dass viele E-Auto-Fahrer nicht vom Fleck kamen. Ein nicht besonders anziehendes Umfeld für potentielle Tesla-Kunden

- die schwache Konjunktur in China zwingt Tesla zu Preissenkungen, was Gewinn und Marge belasten wird

- in China scheint der Tesla-Konkurrent BYD derzeit die Nase vorne zu haben und besser mit zunehmenden Konkurrenz- beziehungsweise Preiskampf zurecht zu kommen

Alles in allem ein ziemlich widriges Umfeld für Tesla, das natürlich eher belastend auf den Aktienkurs wirkt. Als langfristiger Investor bin ich jedoch davon überzeugt, dass wir bei Tesla bald wieder bessere Zeiten sehen werden – aus den folgenden beiden Gründen.

- im Jahr 2023 lag der Weltmarktanteil von E-Autos bei gerade einmal 14 Prozent – ich gehe davon aus, dass dieser Wert in den nächsten Jahren deutlich ansteigen wird

- Tesla ist nach wie vor Marktführer im Bereich Elektrofahrzeuge. Trotz zunehmendenKonkurrenzkampf deutet derzeit nichts darauf hin, dass sich daran etwas grundlegendes ändern wird.

Mein Investmentcase ist entsprechend nach wie vor völlig intakt: Ein Markt mit enormen Wachstumspotential trifft auf ein hochinnovatives Unternehmen mit starkem Management, dass innerhalb kürzester Zeit die Marktführerschaft eroberte: Ich bleibe daher investiert und denke zum aktuellen Preis sogar über einen nochmaligen Ausbau meiner Position nach.

Warum ich meine Top-Aktie auch im Februar reduzierte

Ich bin nach wie vor überzeugt von Nvidia, trotzdem trennte ich mich im Februar erneut von ein paar Aktien.

Quelle: parqet

Der Grund ist der gleich wie im Januar: Nvidia nimmt durch den starken Kursanstieg schlichtweg einen zu großen Anteil in meinem Portfolio ein. Entsprechend stutze ich diese Position erneut etwas zurecht und nutze das freigewordene Kapital für die vier folgenden Investments.

- Ausbau Tesla-Position

- neuer REIT 1: Extra Space Storage

- neuer REIT 2: Alexandria Real Estate Equities

- Ausbau Cashquote

Da die Nvidia-Aktie seit dem Verkauf im Februar erneut einen Kurssprung machte, kann es gut sein, dass ich an dieser Stelle auch in meinem März-Update über Nvidia schreiben werde.

Meine Performance mit der NVIDIA-Aktie: + 2.090,9 %

(bezieht sich nur auf die veräußerten Anteile. Vor Steuern und Gebühren, Dividenden unberücksichtigt)

Meine Watchlist im März

Ganz oben auf meiner Watchlist steht derzeit Airbnb – hier bin ich mit meiner Analyse in den letzten Wochen etwas weiter gekommen. Ich hoffe, ich schaffe es die vollständige Analyse im März fertig zu stellen und zu veröffentlichen. Im Rahmen eines anderen Projekts bin ich über die ATOSS Software-Aktie gestoßen, die wirklich sehr spannende Aspekte mitbringt. Und Last But Not Least finde ich die Bill.com-Aktie – nicht zuletzt aufgrund des jüngsten Kursrückgangs – ziemlich spannend.

Welche dieser Aktien es letztendlich in mein Depot schafft, erfährst du in meinem Investment-Tagebuch. Wenn du keinen meiner Beiträge verpassen möchtest, folge mir am besten auf Facebook oder abonniere meinen RSS-Feed.

Quelle: Thomas Brantl

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

(*) Affiliate Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Für dich ist das Produkt oder die Dienstleistung natürlich trotzdem nicht teurer, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest. Dir entstehen auch keine sonstigen Nachteile durch die Nutzung dieses Links – kapitalistisches Ehrenwort!