Grüne Aktien sind ein Trend unserer Zeit – keine Frage. Doch grüne Aktien mit Dividende – da wird's schon schwerer. Klammern wir die Betreiber von Solar- und Windparks einmal aus, bleibt da nicht mehr viel stehen. Eine Aktie, auf die diese Beschreibung perfekt passt, ist die Hannon Armstrong-Aktie. Was genau dieses Unternehmen macht und wie grün die Dividende wirklich ist, erfährst du in meiner Hannon Armstrong-Aktienanalyse.

Ich wünsche dir viel Spaß beim Lesen!

1. Das Geschäftsmodell: Was steckt hinter der Hannon Armstrong-Aktie?

In meinem Depot ist Hannon Armstrong ein absoluter Exot – und das hat nichts mit "grüner Aktie" oder so zu tun: Die Hannon Armstrong-Aktie ist der einzige Mortgage-REIT in meinem Portfolio – alle anderen REITs sind Equity-REITs. Der Unterschied: Während Equity REITs Immobilien besitzen und Einnahmen durch Mieten generieren, erzielen Mortgage-REITs ihre Gewinne durch die Differenz aus erhaltenen und bezahlten Zinsen. Sie verleihen also geliehenes Geld, ohne dabei "Betreiber" eines Grundstücks oder einer Immobilie zu sein.

| Name | Hannon Armstrong Sustainable Inf. Capital |

| Hauptsitz | Annapolis, Maryland, USA |

| WKN / ISIN / Ticker | A1T9C5 / US41068X1000 / HASI |

| Dividendenrendite | 3,5 % |

| aktueller Kurs | 40,00 US-Dollar |

Quelle: finanzen.net, Stand: 05.08.2022

Das hört sich riskant an – und tatsächlich gelten Mortgage-REITs als riskanter im Vergleich zu Equity REITs. Nichtsdestotrotz kommt es vor allem auf das zu Grunde liegende Geschäftsmodell an – und nicht nur auf die Kategorie Mortgage oder Equity. Wofür also verleiht Hannon Armstrong sein geliehenes Geld?

Ein Großteil des eingesammelten Kapitals fließt in Projekte zur nachhaltigen Energieerzeugung – zum Beispiel in Solarparks und Windkraftanlagen. Darüber hinaus verleiht Hannon Armstrong Geld für Speicherlösungen, Projekte zur Effizienzsteigerung oder für andere ökologische Projekte.

Quelle: Hannon Armstrong Investoren-Präsentation Q1/2022

Hannon Armstrong ist ausschließlich in den USA aktiv. Der Großteil des investierten Geldes fließt dabei in Windkraftwerke und Solaranlagen. Ein lukratives Geschäftsfeld: Alleine im Jahr 2020 wurden in den USA 24,6 Milliarden US-Dollar in Onshore-Windkraftwerke investiert (also in Windräder an Land, nicht im Meer). Dazu kommt ein Wachstum von 24 Prozent bei Offshore-Anlagen, das sind Windkraftwerke im Meer (Quelle: en-former.com).

Quelle: Hannon Armstrong Investor Relations

Ähnlich sieht es bei Solaranlagen aus: Regenerative Energien boomen in den USA geradezu – ein Trend, von dem auch Finanzierer wie unsere grüne Aktie mit Dividende profitieren. Generell wird erwartet, dass sich dieser Trend auch in den nächsten Jahren fortsetzt. Einziges "Problem", das ich derzeit sehe: Sollten die Republikaner wieder an die Macht kommen, könnte das einen Rückschritt für regenerative Energien in den Staaten bedeuten. Und das könnte auch an der Hannon Armstrong-Aktie nicht spurlos vorüberziehen.

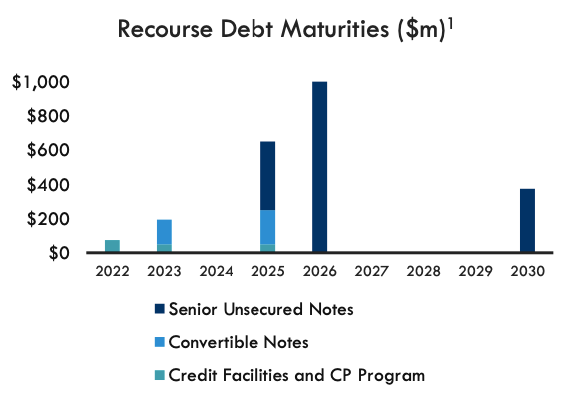

Nun haben wir also die Seite beleuchtet, wohin das eingesammelte Kapital fließt. Doch wo kommt es her? Und welchen Einfluss könnten steigende Zinsen auf die Kapitalbeschaffung von Hannon Armstrong haben? Ein Großteil des Kapitals stammt aktuell aus Senior Unsecured Notes, das sind unbesicherte Kredite mit fixen Zinsen und fixer Laufzeit. Wichtig: Diese werden erst in 2025, 2026 und 2030 fällig – kurzfristig drohen hier also keine Probleme durch steigende Zinsen.

Quelle: Hannon Armstrong Investoren-Präsentation Q1/2022

Die anderen beiden Beschaffungsinstrumente sind etwas komplexer, aber vom Umfang her deutlich niedriger. Insgesamt dürften höhere Zinsen die Ausgabenseite also nur langsam belasten, kurzfristig sehe ich keine großen Risiken.

Fazit zum Geschäftsmodell von Hannon Armstrong

Die Finanzierung von regenerativen Energiequellen in den USA ist ein lukratives Geschäft mit hohem Wachstumspotential. Hannon Armstrong konnte von dieser Entwicklung in den letzten Jahren enorm profitieren (siehe im übernächsten Punkt "Kennzahlen") und ich gehe davon aus, dass das auch in Zukunft der Fall sein wird.

Risiken sehe ich vor allem in einem politischen Umschwung in den Staaten sowie in hohe Zinsen, wenn Kapital benötigt wird. Insgesamt überwiegen bei dieser grünen Aktie mit Dividende in meinen Augen jedoch die Chancen das Risiko im Bezug auf das Geschäftsmodell, weshalb mir die Hannon Armstrong-Aktie bis hierher sehr gut gefällt.

2. Das Management hinter dieser grünen Aktie mit Dividende

Mindestens genauso wichtig wie das "Was wird gemacht" ist das "Wie wird es gemacht" – und dafür ist in erster Linie das Management verantwortlich. Bei Hannon Armstrong ist Jeffrey W. Eckel Vorstands- und Aufsichtsratsvorsitzender. Er brachte das Unternehmen im Jahr 2013 an die Börse und war bereits in der "Vorgängergesellschaft" von Hannon Armstrong 13 Jahre lang CEO. Damit kennt er sowohl das Unternehmen als auch den Markt, in dem es aktiv ist, wie seine Westentasche. Außerdem ist er tief verwurzelt mit "seinem" Unternehmen, was mich davon überzeugt, dass er stets zum langfristigem Wohl von Hannon Armstrong handelt.

Quelle: Hannon Armstrong Investor Relations

Laut benzinga.com besitzt Eckel aktuell etwas mehr als 538.000 Hannon Armstrong-Aktien, was einem Wert von knapp 20 Millionen US-Dollar entspricht und etwas die Hälfte seines Vermögens repräsentiert (Stand: Mai 2022). Er hat also eine Menge "Skin-in-the-Game" und damit wahrscheinlich noch ein viel größeres Interesse an einer langfristig positiven Entwicklung der Hannon Armstrong-Aktie als wir Privatanleger mit einem breit diversifizierte Portfolio.

Mein Fazit zum Management von Hannon Armstrong

Eckel ist tief mit seinem Unternehmen verwurzelt, verfügt über jahrzehntelange Erfahrung in seiner Branche und hat eine Menge "Skin in the Game": Genauso ein Management wünsche ich mir für meine REITs! Er war übrigens schon bei meinem Kauf ein ausschlaggebender Grund für mich zu investieren – daran hat sich bis heute nichts geändert.

Werte wie die Hannon Armstrong-Aktie sind in Deutschland nicht – oder nur zu ungünstigen Konditionen – handelbar, weshalb ich für meine REITs bereits seit mehreren Jahren einen internationalen Broker nutze. Um welchen Broker es sich hierbei handelt und welche Vorteile er neben dem weltweiten Handelsuniversum bietet, erfährst du hier.

3. Die Kennzahlen der Hannon Armstrong-Aktie

Sowohl die Umsatz- als auch die Gewinnentwicklung sehen mehr nach Wachstumsaktie aus als nach einem klassischem REIT – das kann sich also wirklich sehen lassen. Etwas schade für uns Aktionäre: Sowohl die Kursentwicklung als auch die Dividende spiegeln die starke Entwicklung des Unternehmens nicht wieder.

| Umsatzwachstum letzte 5 Jahre | + 21,3 % p.a. |

| Wachstum Gewinn je Aktie letzte 5 Jahre | + 37,5 % p.a. |

| Dividendenwachstum letzte 5 Jahre | + 2,6 % p.a. |

| Kursentwicklung letzte 5 Jahre * | + 7,5 % p.a. |

Quelle: Hannon Armstrong Sustainable Investor Relations, finanzen.net, Stand: Geschäftsjahr 2021

Auf die Dividende gehe ich im Verlauf dieses Beitrags noch genauer ein, lass uns zunächst bei der schwachen Kursentwicklung bleiben. Die führe ich größtenteils auf die Entwicklung der US-Zinsen zurück, die seit März 2022 rasant stiegen. Mortgage-REITs wie Hannon Armstrong leiden hierunter in aller Regel besonders stark, weil die kurzfristige Zinslast steigt (Ausgaben), die Einnahmen tun dies jedoch erstmal nicht, weil abgeschlossen Verträge natürlich zu den alten Konditionen weiterlaufen. Ich vermute hier also eine Art "Sippenhaft" für Hannon Armstrong. Denn wie im Geschäftsmodell gesehen ist die Gefahr schnell steigender Zinsen für unsere grüne Aktie derzeit nicht sonderlich akut.

Quelle: aktien.guide

Lass uns mit der Bilanz weitermachen – die dürfte den ein oder anderen Anleger erst einmal erschrecken. Die Eigenkapitalquote ist noch einigermaßen in Ordnung, der Zinsdeckungsgrad hingegen ist extrem niedrig.

| Eigenkapitalquote 2021 | 37,8 % |

| Zinsdeckungsgrad 2021 | 1,8 |

Quelle: Hannon Armstrong Investor Relations, aktien.guide, Stand: Geschäftsjahr 2021

Bei Mortgage-REITs sind hohe Zinsbelastungen nichts ungewöhnliches – Schulden sind Teil des Geschäftsmodells. Und daraus resultiert dann eben ein niedriger Zinsdeckungsgrad. Risikoscheue Anleger sollten sich daher gut überlegen, ob Mortgage-REITs etwas für sie sind, denn meist stellt eine hohe Verschuldung ein höheres Risiko dar. Wer hingegen – wie ich – dem Management vertraut und weiß, dass hohe Schulden Teil des Geschäftsmodells sind, den sollten die Bilanzkennzahlen nicht abschrecken.

Mein Fazit zu den Hannon Armstrong-Kennzahlen

Hannon Armstrong war in den letzten Jahren ein schnell wachsender REIT, bei dem zuletzt sowohl die Aktie als auch die Dividende nicht mit dem Unternehmenswachstum mithalten konnten. Das könnte auf eine günstige Einstiegsgelegenheit hindeuten. Anleger sollten sich allerdings im Klaren darüber sein, dass Hannon Armstrong – typisch Mortgage-REIT – hoch verschuldet ist, was das Risiko bei diesem Investment erhöht.

Du möchtest lieber in Immobilienaktien mit weniger Schulden investieren? Hier erfährst du, wie du die besten findest!

4. Die grüne Dividende – üppig und konstant wachsend

Wie wir gerade feststellten, ist die Dividende im Vergleich zum Umsatz und Gewinn langsam gestiegen. Auch die hohe Ausschüttungsquote stimmt zunächst nachdenklich – ist die Dividende der Hannon Armstrong-Aktie etwa nicht besonders nachhaltig?

Quelle: aktien.guide

Zunächst einmal sollten wir uns darüber im klaren sein, dass es verschiedene Ausschüttungsquoten beziehungsweise Payout-Ratios gibt. Die aus der Tabelle bezieht sich auf den Gewinn je Aktie der letzten 12 Monate (ttm). Wenn wir die Payout-Ratio auf das 2021er Geschäftsjahr beziehen, haben wir zwei Möglichkeiten: Zum einen mit Bezug auf den "Distributable EPS" – also den ausschüttbaren Gewinn je Aktie, zum anderen den GAAP-Gewinn je Aktie.

Distributable EPS

Payout-Ratio: 1,50 US-Dollar / 1,88 US-Dollar = 79,8 %

Auf Basis des GAAP-EPS

Payout-Ratio: 1,50 US-Dollar / 1,51 US-Dollar = 99,3 %

Da ich kein Buchhalter bin, erscheint mir persönlicher der GAAP-Standard als die vertrauenswürdigere "Quelle", da bei dieser Gewinnermittlung allgemein akzeptierte Standards angewandt werden. Entsprechend können wir Stand heute davon ausgehen, dass der komplette Gewinn an die Anteilseigner ausgeschüttet wird. Ist das sonderlich nachhaltig? Nein – natürlich nicht! Denn so bleibt nichts mehr für Investitionen, Schuldentilgung und damit für die Weiterentwicklung des Unternehmens übrig.

Bei Hannon Armstrong sollten wir jedoch die gesamte Entwicklung im Blick behalten. Das Unternehmen begann vor neun Jahren damit, eine Dividende zu bezahlen, obwohl diese damals nur zu rund 50 Prozent vom Gewinn deckte. In den darauffolgenden Jahren erhöhte Hannon Armstrong dann seine Ausschüttungen, insbesondere ab 2016 aber sehr langsam.

Quelle: aktien.guide

Gleichzeitig wuchsen Umsatz und Gewinn aber sehr schnell, was dazu führte, dass das Unternehmen in seine Dividende "hineinwuchs". Dieser Prozess dauert bis heute an: 2021 nahm das Unternehmen erstmals mehr ein, als es unter seinen Aktionären verteilte. Ich erwarte, dass das Unternehmen diesen Kurs weiter fortsetzt und die Payout-Ratio sich in den nächsten Jahren in eine gesunde Richtung von circa 80 Prozent bewegen wird. Sobald Hannon Armstrong dieses Niveau erreicht hat, könnte ich mir eine schneller wachsende Dividende vorstellen. Natürlich nur, wenn die Geschäftsentwicklung das auch hergibt.

Quelle: canva.com

Mein Fazit zur grünen Dividende der Hannon Armstrong-Aktie

Lange Rede kurzer Sinn: Auch wenn die Dividende von Hannon Armstrong aktuell nicht sonderlich solide wirkt, so glaube ich dennoch an eine langfristig betrachtet nachhaltige Entwicklung. Auch hier hängt wieder viel vom Management ab: Wer Eckel vertraut, der kann mit der aktuellen Payout-Ratio beziehungsweise dem langsamen Wachstum leben, weil er von besseren Zahlen in den nächsten Jahren ausgeht. Wer dem Management nicht vertraut, sollte besser die Finger von dieser Aktie lassen: Denn aktuell ist die grüne Dividende nicht nachhaltig finanziert.

Quelle: canva.com

Trotz 12 Prozent Rendite und täglicher Zinsgutschrift haben P2P-Kredite einen schlechten Ruf. Meiner Meinung nach zu Unrecht – meist stammen die negativen Einschätzungen von Anlegern, die sich keine Minute mit dieser Anlageklasse befasst haben. In diesem Beitrag erfährst du, warum ich mittlerweile mit einer fünfstelligen Summe in P2P-Krediten investiert bin.

5. Die Bewertung: Mein Kursziel für die Hannon Armstrong-Aktie

Die Bewertung von Mortgage-REITs ist etwas schwieriger als die normaler REITs. Das gilt umso mehr, als das die Dividendenentwicklung bei Hannon Armstrong kaum vorhersehbar ist, weshalb auch die Discounted-Dividend-Methode nicht sinnvoll ist. Dennoch möchte ich an dieser Stelle versuchen, zu einem Kursziel für die Hannon Armstrong-Aktie zu kommen. Erster Ansatz: Das Verhältnis des Enterprise Values zum Umsatz (EV/Sales). Das liegt aktuell bei knapp 27 – und deutet eher auf eine hohe Bewertung hin.

Quelle: aktien.guide, Verhältnis Enterprise Value zu Umsatz

Bei Werten von 12 oder weniger könnte es sich um eine günstige Bewertung handeln. Da Hannon Armstrong in den letzten Jahren schnell wuchs und dies auch in den nächsten Jahren nicht unwahrscheinlich ist, könnten wir dieser Aktie etwas mehr zugestehen. Aber ein EV/Sales-Verhältnis von knapp 27 erscheint noch immer ambitioniert. Auch mit Blick in den Rückspiegel müssen wir festhalten: Ein EV/Sales-Verhältnis auf dem aktuellen Niveau entspricht eher dem historischen Durchschnitt als einer günstigen Einstiegsgelegenheit.

Als zweite Bewertungsmöglichkeit ziehe ich das Kurs-Gewinn-Verhältnis heran. Aktien wie die von Hannon Armstrong würde ich mit dem 20 bis 30fachen ihres Gewinns je Aktie bewerten. Basierend auf dem GAAP-Gewinn je Aktie in Höhe von 1,51 US-Dollar ergibt das ein Kursziel zwischen 30,20 US-Dollar und 45,30 US-Dollar (aktueller Kurs: 40,0 US-Dollar, Stand: 05.08.2022).

Mein Fazit zur Bewertung der Hannon Armstrong-Aktie

Für mich sieht die Hannon Armstrong-Aktie derzeit einigermaßen fair bewertet aus – kein Schnäppchen, aber auch nicht maßlos überteuert. Im Rückblick wäre Mitte Juli ein toller Einstieg gewesen, da war die Aktie für etwas mehr als 30 Euro zu haben. Mal sehen, ob uns die nächsten Wochen und Monate nochmal so eine günstige Gelegenheit bescheren.

Fazit: Die Hannon Armstrong-Aktie – grüne Dividende mit Wachstumspotential

Hannon Armstrong ist in meinen Augen mehr als nur irgendeine grüne Aktie mit Dividende: Hinter diesem Unternehmen steckt ein vielversprechendes Geschäftsmodell mit einem tollem Management, welchem ich in den nächsten Jahren eine Menge zutraue. Zum Beispiel, dass Eckel und sein Team es auch in den nächsten fünf Jahren schaffen, einen marktbreiten World-ETF hinter sich zu lassen. Einziger echter Wermutstropfen: Die Hannon Armstrong-Aktie sieht derzeit nicht sonderlich günstig aus.

Zum Abschluss dieses Beitrags möchte ich Börsenlegende Warren Buffett zitieren, da sein Statement perfekt zum Ausdruck bringt, was ich derzeit über die Hannon Armstrong-Aktie und deren Bewertung denke.

"Ich zahle lieber einen ordentlichen Preis für ein großartiges Unternehmen, als einen großartigen Preis für ein ordentliches Unternehmen."

Warren Buffett

Quelle: Thomas Brantl

So findest du die besten Immobilienaktien

Wer auf der Suche nach verlässlichen Dividendenzahlern mit ordentlichen Renditen ist, der kommt an Immobilienaktien nicht vorbei. Wir Menschen sind auf ein Dach über dem Kopf, einen Arbeitsplatz, Supermärkte und viele weitere Arten von Immobilien angewiesen. Diese robuste Nachfrage resultiert in verlässlich fließenden Mieten und hohen Cashflows – dem perfekten Nährboden für starke Dividendenaktien. Wer jedoch nur die Dividendenrendite im Kopf hat, dem könnte das passieren, was vielen cashflow-orientierten Investoren passiert: Trotz hoher Ausschüttungsrendite hinkt deren Gesamtrendite dem breiten Markt meilenweit hinterher!

Ein gutes Beispiel für solch eine Aktie finden wir direkt vor unserer Haustür: Die Rede ist vom Hamborner REIT aus Duisburg. Zwar erfreut diese Immobilienaktie seine Anteilseigner stets mit üppigen Dividendenrenditen von um die 5 % pro Jahr. Mit einem breit gestreuten World-ETF konnte dieser REIT in den letzten 10 Jahren aber nicht ansatzweise mithalten.

Rendite Hamborner REIT letzte 10 Jahre: + 96,6 %

Rendite MSCI World-ETF letzte 10 Jahre: + 241,8 %

Quellen: onvista.de, justETF.com, Dividendenzahlungen sind in den Renditen enthalten, Stand: 01.04.2022

Jeder rational agierende Anleger wird einsehen, dass es keinen Sinn macht, nur wegen einer hohen Ausschüttungsrendite der Performance eines 0815-World-ETFs hinterher zu rennen. Das ist Zeit- und Kapitalverschwendung – da ist das Geld im erwähnten World-ETF besser aufgehoben! Den Aktionären des Hamborner REITs passierte genau das in den letzten 10 Jahren: Für eine üppige Dividendenrendite mussten sie eine signifikant niedrige Rendite im Vergleich zum breiten Markt in Kauf nehmen.

„Aber Thomas – ich liebe Dividenden und Ausschüttungen! Was soll ich da mit einem World-ETF anfangen?“

Keine Sorge, du musst natürlich nicht auf ausschüttungsstarke Titel wie Immobilienaktien verzichten. Wenn du dem breiten Markt aber nicht ständig nachrennen möchtest, dann solltest du stets einen Blick auf die wichtigsten Parameter von guten Dividenen- beziehungsweise Immobilienaktien haben! Wer auf die folgenden Kennzahlen achtet, der kann Flops wie den Hamborner REIT vermeiden:

- Dividendenwachstum – wichtig für die Entwicklung der Dividende und vor allem des Aktienkurses, siehe Hamborner REIT. Denn steigende Dividenden stammen meist aus steigenden Gewinnen. Und steigende Gewinne lassen Aktienkurse steigen.

- Kontinuität – eine stabile Dividende ist eine gute Dividende und spricht für ein verlässliches Geschäftsmodell.

- Bewertung – das beste Unternehmen der Welt ist ein schlechtes Investment, wenn wir zu viel dafür bezahlen. Das gilt auch für Dividenden- und Immobilienaktien. Du kannst zum Beispiel die aktuelle Dividendenrendite mit der historischen vergleichen. Ist die aktuelle Rendite auffallende hoch, könnte das auf eine günstige Bewertung hindeuten.

All diese Kennzahlen findest du in den bekannten Aktien- und Börsenportalen. Manchmal wirst du vielleicht den Taschenrechner in die Hand nehmen müssen, dafür stehen uns diese Informationen kostenlos zur Verfügung. Wer’s bequemer, schneller und effizienter haben möchte, der kann auf den aktien.guide zurückgreifen. In der aktien.guide-Dividenden-Analyse findest du all die erwähnten Kennzahlen – und noch mehr – von über 6.500 Aktien! So findest du in sekundenschnelle heraus, ob eine Aktie zur nächsten Hamborner REIT-Aktie werden könnte.

Quelle: aktien.guide Dividendenanalyse Vonovia-Aktie, je Punkt kann eine Aktie maximal drei Punkte erreichen. So erkennen wir sofort, ob sich die jeweilige Kennzahl im grünen Bereich befindet – oder ob wir skeptisch sein sollten. Maximal kann eine Aktie 15 Punkte in der aktien.guide Dividenden-Analyse erhalten.

Die Dividenden-Analyse ist aber noch längst nicht alles, was der aktien.guide zu bieten hat! Die Aktien mit den meisten Punkten landen in der Dividenden-Topscorer-Liste des aktien.guides: In diesem Ranking findest du die vielversprechendsten Dividendenaktien der Welt – mit nur einem Klick!

Quelle: aktien.guide, die Dividenden-Topscorer-Liste des aktien.guides ist der perfekte Ausgangspunkt auf der Suche nach den besten Dividendenaktien der Welt!

Die aktien.guide-Dividendenanalyse bietet dir:

- alle relevanten Dividendenkennzahlen – kompakt zusammengefasst in einer Tabelle

- Dividendenhistorie der letzten 10 Jahre

- System zur Auswertung aller Daten – inklusive Punktesystem (max. Punktzahl: 15)

- Dividenden-Topscorer-Ranking mit den vielversprechendsten Dividendenaktien der Welt

Du willst ebenfalls systematisch auf die Suche nach den besten Dividendenaktien gehen? Dann habe ich eine gute Nachricht für dich: Für mehr als 200 Aktien erhältst du über die nachfolgende Schaltfläche (*) kostenlosen Zugriff auf deren komplette Dividenden-Analysen! Selbstverständlich inklusive aller erwähnten Kennzahlen. Einfach mit deiner e-Mail-Adresse registrieren – und schon kann’s losgehen! Die Registrierung dauert keine fünf Minuten – versprochen.

Mit dem Premium-Paket erhältst du für kleines Geld Zugriff auf die vollständigen Dividendenanalysen von allen 6.500 Aktien – und auf das Dividenden-Topscorer-Ranking. Der aktien.guide kann monatlich gekündigt werden. Mein Tipp: Bei jährlicher Zahlungsweise bekommst du den kompletten aktien.guide zwei Monate geschenkt!

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

Ich besitze Aktien von Hannon Armstrong Sustainable (Stand: 29.07.2022).

(*) Affiliate Link: Wenn du dieses Produkt über meinen Link kaufst oder beantragst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Für dich ist das Produkt natürlich trotzdem nicht teurer, als wenn du es ganz normal zum Beispiel über Amazon erwerben würdest.

1 Kommentar

Erstmal schön, daß es auch in Deutschland mal wieder eine Analyse zu HASI gibt.

Allerdings sollte zwingend auf den Report und ie Vorwürfe des Shortsellers Muddy Waters hingewiesen werden, durch den der Kurs vor kurzem auf bis unter 30 Euro eingebrochen ist.

Auch wenn ich persönlich diesen Einbruch genutzt habe, um meine Position aufzustocken, sollte man sich damit beschäftigen und selbst beurteilen, für wie valide man die dort genannten Vorwürfe hält!