Gut 375 Euro Cashflow im August bedeuten ein Plus von knapp 50 Prozent im Vergleich zum Vorjahres-August. Eine solide Entwicklung, mit der ich insgesamt sehr zufrieden bin. Dennoch lief nicht alles nach Plan: Mit dem schwächsten Ergebnis des Jahres könnte man beispielsweise von einer kleinen, persönlichen P2P-Krise sprechen. Woher meine Cashflows im August kamen und wie mein bestes Tagesgeld Ergebnis seit über drei Jahren zustande kam, erfährst du im heutigen Cashflow-Update.

Quelle: meine Accounts & Depots

Trotz ASML und Apple Aktie-Dividende: Drittschwächster Aktien-Cashflow des Jahres

Quelle: parqet

Hier geht's zur ausführlichen ASML-Aktienanalyse.

Zweithöchster Cashflow aus ETFs aller Zeiten

Nur im Juni gab's ein paar Cent mehr als im August – auch am Cashflow erkennt man den konsequent Ausbau meines ETF-Portfolio.

Quelle: parqet

Knapp 100 Euro Cashflow mit passiven Immobilien-Investments

Investments, die in Immobilien investieren, ohne dabei selbst Besitzer der Immobilie zu werden, bezeichne ich als "passive Immobilieninvestments". Darunter fallen Immobilien-ETFs, REITs und P2P-Plattformen mit Immobilienschwerpunkt. Insgesamt sanken meine Einnahmen aus diesem Bereich im Vergleich zum Vorjahr von 137,21 Euro auf 130,89 Euro – dem niedrigsten Wert seit April. Das liegt hauptsächlich an niedrigeren Einkünften aus Immobilien-ETFs – gleich mehr dazu. Mein aktueller Cashflow-Rekord aus passiven Immobilieninvestments liegt übrigens bei 163,68 Euro (März 2023).

Meine Lieblingskreditkarte gibt's bald nicht mehr! Wer ebenfalls betroffen ist und jetzt nach einer Alternative mit Cashback sucht, der könnte bei diesen drei Karten fündig werden.

Immobilien-ETFs

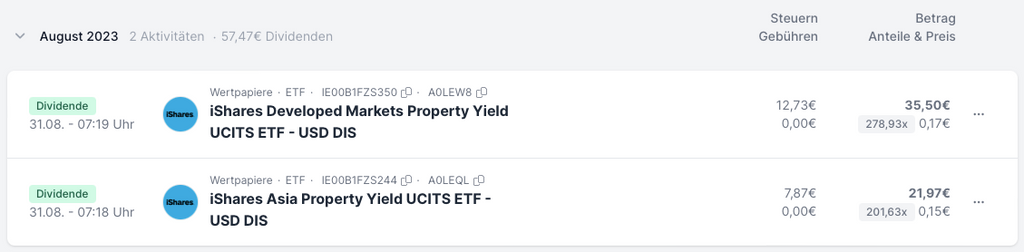

Der Hauptgrund für meinen gefallenen Cashflow aus passiven Immobilieninvestments waren wie gesagt meine beiden iShares-Immobilien-ETFs.

Quelle: parqet

Zum Vergleich: Im Vorjahr bescherten mir diese beiden ETFs noch einen Cashflow in Höhe von 86,29 Euro – obwohl ich beide Positionen in den letzten zwölf Monaten ausbaute. Spannend wird die Performance des VanEck Global Real Estate-ETF, der eine ähnliche Anlagestrategie verfolgt, er ist im September mit ausschütten dran.

Quelle: justETF, Entwicklung der Ausschüttungen des iShares Property Yield

Sowohl die Kursperformance als auch die Cashflows entwickeln sich bei meinen Immobilien-ETFs sehr unbefriedigend. Es ist an der Zeit diese Assetklasse mal wieder etwas genauer unter die Lupe zu nehmen und zu prüfen, ob mein Investmentcase noch intakt ist.

Immobilienaktien (REITs)

Neben meinem Monatszahler Realty Income schüttete einer meiner 5 Top-REITs 2023 kräftig aus (grüner Balken in der folgenden Abbildung). Anleger, die – wie ich – bei Veröffentlichung des Berichts in diesen REIT investierten, konnten sich seitdem über ein Kursplus von 10 Prozent in nicht mal einem halben Jahr freuen. Dazu kommt eine Dividendenrendite von derzeit knapp 10 Prozent – eine wirklich starke Entwicklung im Vergleich zu meinen Immobilien-ETFs.

Quelle: mein LYNX-Depot

Hier geht's zur Realty Income-Aktienanalyse

P2P-Plattformen mit Immobilienschwerpunkt

Insgesamt nutze ich seit August vier Crowdfunding-Plattformen mit Immobilienschwerpunkt: Zum einen Crowdpear, EstateGuru sowie Reinvest24 aus dem Baltikum, zum anderen Exporo aus Deutschland. Bis auf Exporo zahlten alle drei Plattformen im August Zinsen aus, wenn auch teilweise deutlich weniger als erhofft.

Exporo

Null Euro Zinsen – dafür die Ankündigung, dass das Depot bei der Baader Bank ab Oktober nicht mehr kostenlos ist: 2,50 Euro pro Monat soll's ab nächsten Monat kosten. Exporo geht mir seit Monaten auf die Nerven, diese Maßnahme passt da perfekt ins Bild. Bevor ich mich wieder aufrege – weiter mit der nächsten Plattform.

EstateGuru

Bei meiner P2P-Krisen-Plattform Nummer eins gab's leider auch im August keine Fortschritte – ganz im Gegenteil: Die Summe meiner ausgefallenen Kredite stieg sogar um gut 30 Euro.

| Name | EstateGuru |

| Schwerpunkt | Immobilienkredite |

| investiertes Kapital | 2.944,11 Euro |

| erhaltene Zinsen | 17,49 Euro |

| Rendite im August | 7,1 % (p.a, annualisiert) |

| Kredite in Verzug | 3,4 % |

| Kredite in Einholung | 47,5 % (1.381,24 Euro) |

Quelle: mein EstateGuru-Account

An meinem EstateGuru-Plan ändert das nichts: Reduzierung meiner Position auf 2.500 Euro, anschließend möchte ich das Portfolio in diesem Bereich halten. Das Beispiel EstateGuru zeigt, wie wichtig Diversifikation auch im P2P-Bereich ist – steckt eine Plattform in der Krise, kann dies von vielen anderen kompensiert werden.

Reinvest24

Leider steckt auch meine zweite Immobilien-Plattform in der P2P-Krise: Bei Reinvest24 zahlten erstmals viele Kredite keine Zinsen, was für eine äußerst dürftige Rendite sorgte.

| Name | Reinvest24 |

| Schwerpunkt | Immobilienkredite |

| investiertes Kapital | 1.164,10 Euro |

| erhaltene Zinsen | 2,97 Euro |

| Rendite im August | 3,1 % (p.a, annualisiert) |

Quelle: mein Reinvest24-Account

Auch der September sieht bislang schlecht aus, gerade einmal 0,13 Euro flossen bis jetzt (Stand: 14.09.2023) auf mein Konto – deutlich weniger als zu normalen Zeiten. Teilweise sind die Verzüge auf die Trennung von Kirsan zurückzuführen – ein temporärer Umstand, der hoffentlich in ein paar Wochen überstanden sein sollte. Es sind aber auch Projekte mit spezifischen Problemen dabei, die für ausfallende Zinsen sorgten. Bei den spanischen Projekten – die zumindest in meinem Portfolio – aktuell allesamt keine Zinsen zahlen, wird ein Verkauf der Immobilien innerhalb der nächsten drei bis vier Monate in Aussicht gestellt.

Da die Probleme bei Reinvest24 an mehreren Front gleichzeitig auftreten, sollte man bei Reinvest24 in meinen Augen derzeit Vorsicht walten lassen: Frisches Geld würde ich aktuell definitiv anderweitig unterbringen – zum Beispiel bei Crowdpear.

Crowdpear

Hinter Crowdpear steckt das Team von PeerBerry, eine der beliebtesten und etabliertesten Plattformen auf dem Markt. Know-How und Seriosität sollte also vorhanden sein, weshalb ich mich vor einigen Monaten dazu entschied, ein kleines Probeinvestment auf Crowdpear zu tätigen. Im August war's dann endlich soweit: Es gab die ersten Crowdpear-Zinserträge!

| Name | Crowdpear |

| Schwerpunkt | Immobilien- und Geschäftskredite |

| investiertes Kapital | 309,07 Euro |

| erhaltene Zinsen | 9,07 Euro |

| Rendite im August | 35,2 % (p.a, annualisiert) |

Quelle: mein Crowdpear-Account

Bei der Rendite muss bedacht werden, dass Crowdpear-Projekte quartalsweise ausschütten, was einer einer Jahresrendite von 8,8 Prozent bezogen auf das letzte Quartal entspricht. Ein ordentlicher Wert, der mich optimistisch für die Zukunft macht: Im September investierte ich daher erneut 100 Euro auf Crowdpear.

Wenn du ebenfalls auf Crowdpear investieren möchtest und dich über meinen persönlichen Freundschaftslink registrierst, erhältst du einen 15 Euro Startbonus (Affiliate-Link – ich erhalte bei deiner Registrierung ebenfalls 15 Euro).

Fallende Zinserträge – stecke ich in einer P2P-Krise?

Meine Einnahmen fielen im August von 178,55 Euro auf 164,87 Euro – dem niedrigsten Wert seit Aufnahme meines letzten Kredits im April. Die annualisierte Rendite (inklusive Crowdpear EstateGuru und Reinvest24) fiel entsprechend auf 9,1 Prozent. Auch wenn diese Entwicklung natürlich nicht erfreulich ist – nervös werde ich deshalb nicht: Renditen von über 9 Prozent können sich definitiv sehen lassen und reichen locker aus, um Gewinn mit meinen beiden Krediten zu erwirtschaften, mit denen ich mein P2P-Portfolio "gehebelt" habe (mehr dazu findest du am Ende dieses Abschnitts).

Bondora Go & Grow

Bei Bondora Go & Grow läuft weiterhin alles wie am Schnürchen: Wie jeden Monat flossen die versprochenen 6,75 Prozent pünktlich auf mein Konto.

| Name | Bondora Go & Grow |

| Schwerpunkt | Konsumentenkredite |

| investiertes Kapital | 2.263,01 Euro |

| erhaltene Zinsen | 12,52 Euro |

| Rendite im August | 6,6 % (p.a, annualisiert) |

Quelle: mein Bondora Go & Grow-Account

Seit Anfang Juni ist Bondora Go & Grow übrigens auch wieder für neue Anleger verfügbar – bisher waren die 6,75 Prozent nur "Bestandsinvestoren" wie mir vorbehalten. Über meinen Freundschaftslink kannst du dir ab sofort knapp 7 Prozent Zinsen sichern – und erhältst dank dem hinterlegten Bonuscode einen Willkommensbonus in Höhe von 5 Euro.

Debitum Network

Neben einer soliden Rendite gab's im August gute News von Debitum Network: Die ukrainischen Kredite wandern vom ansässigen Anbahner Chain Finance an das zu Debitum gehörende Unternehmen DN Funding Alpha. Jetzt hat die Plattform selbst die Zügel in der Hand – und nutzt dies hoffentlich im Sinne von uns Investoren.

| Name | Debitum Network |

| Schwerpunkt | Geschäftskredite, Factoring |

| investiertes Kapital | 2.173,42 Euro |

| erhaltene Zinsen | 14,92 Euro |

| Rendite im August | 8,2 % (p.a, annualisiert) |

Quelle: mein Debitum Network-Account

Der Restrukturierungsplan sieht vor, dass alle betroffenen Kredite spätestens 72 Monate nach Kriegsende an uns Investoren zurückfließen sollen. Ein Kriegsende ist derzeit zwar nicht absehbar, dies ist zur Aufhebung des Kriegsrechts jedoch nicht zwingend erforderlich. Bedeutet: Vielleicht erhalten betroffene Debitum-Investoren – zum Beispiel ich – ihr Geld schon früher zurück. Zudem erhalten wir Investoren – ab sofort bis zur Rückzahlung – 3 Prozent Zinsen.

Ich persönlich hatte die Ukraine-Kredite auf Debitum eigentlich schon mehr oder weniger abgeschrieben, umso positiver überraschte mich diese Nachricht. Nachdem insbesondere meine Immo-Plattformen sehr schleppend laufen, ist es schön zu sehen, dass nicht bei allen P2P-Krise herrscht – bei manchen gibt's sogar positive Nachrichten.

Sichere dir deinen Debitum Network-Bonus

Wenn du jetzt bei Debitum Network investiert, erhältst du bei Registrierung über den folgenden Link (*) bis zu 25 Euro Willkommensbonus (Promo-Code: U1JHD).

Twino

Bei Twino stiegen sowohl die Zinsen als auch die Rendite. Eine schöne Sache, die Plattform sprang damit wieder über die Marke von 10 Prozent.

| Name | Twino |

| Schwerpunkt | Konsumentenkredite |

| investiertes Kapital | 1.698,87 Euro |

| erhaltene Zinsen | 14,44 Euro |

| Rendite im August | 10,2 % (p.a, annualisiert) |

Quelle: mein Twino-Account

Ich hab im August bei Twino ein wenig aufgestockt und werde dies auch in den nächsten Wochen tun. Ziel ist für's erste die 2.000er Marke, dann schauen wir mal weiter.

Kürzlich stellte Twino übrigens mit VAMO einen neuen Kreditgeber vor, der Investoren ab sofort den Einstieg in den philippinischen Markt ermöglicht. Die neuen Asset-Backed-Securities rentieren zwischen 8 und 14 Prozent jährlich und bieten Laufzeiten zwischen 3 und 36 Monaten.

Sichere dir 20 Euro mit meinem Twino Promo Code

Wenn du dich über die folgende Schaltfläche (*) bei Twino registrierst, erhältst du dank des im Link hinterlegten Twino Promo Codes 20 Euro Willkommensbonus. Einzige Voraussetzung: Du musst 100 Euro auf der P2P-Plattform von Twino investieren.

Sichere dir jetzt üppige Zinserträge und freu dich über 20 Euro Startguthaben!

viainvest

Wieder mal eine solide Vorstellung lieferte viainvest ab: 12 Prozent Rendite Monat für Monat – das kann sich wirklich sehen lassen.

| Name | viainvest |

| Schwerpunkt | Payday Loans |

| investiertes Kapital | 5.636,10 Euro |

| erhaltene Zinsen | 56,21 Euro |

| Rendite im August | 12,0 % (p.a, annualisiert) |

Quelle: mein viainvest-Account

Dennoch plane ich aktuell, bei 6.000 Euro einen temporären Schlussstrich zu ziehen. Gerade was die IT betrifft bekleckerte sich viainvest nicht gerade mit Ruhm, was mir persönlich bezüglich Sicherheit etwas Kopfschmerzen bereitet. Dennoch fällt mein Fazit zur Plattform positiv aus: Keine meiner P2P-Plattform lief bisher so geschmeidig wie viainvest – und liefert gleichzeitig eine solche hohe Rendite.

Sichere dir deinen viainvest-Bonus

Wenn du dich über die folgende Schaltfläche (*) bei viainvest registrierst, erhältst du 5 Euro Willkommensbonus.

PeerBerry

Wie im letzten Cashflow-Update vermutet ging's im August runter mit meiner PeerBerry-Rendite – magere 7,3 Prozent blieben hängen. Das war die niedrigste Rendite, ich seit meinem Einstieg bei PeerBerry "ertragen" musste.

| Name | PeerBerry |

| Schwerpunkt | verschiedene Anbahner |

| investiertes Kapital | 5.200,06 Euro |

| erhaltene Zinsen | 31,50 Euro |

| Rendite im August | 7,3 % (p.a, annualisiert) |

Quelle: mein Peerberry-Account

Der Hauptgrund war wie erwartet Cashdrag: Geld, das keinen Kreditnehmer findet und unverzinst auf meinem Konto herumliegt. Im August waren es zeitweise bis zu 3.000 Euro, die die zinslos auf Abnehmer warteten. Die Gute Nachricht: Mittlerweile bin ich wieder voll investiert auf PeerBerry. Es gibt jedoch auch eine schlechte Nachricht – meine neusten Investments werfen nur noch zwischen 9 und 10 Prozent Rendite ab.

So sehr ich vom PeerBerry-Team überzeugt bin – der Cashdrag nervt mittlerweile und das Renditeniveau kratzt am unterem Ende des für mich akzeptablen Bereichs (auch wenn ich bei PeerBerry sicher nicht von einer P2P-Krise sprechen würde). Auch bei PeerBerry überlege ich daher, eine temporäre Obergrenze zu ziehen. Eventuell wie bei viainvest bei 6.000 Euro. Sollte der Cashdrag sich jedoch weiterhin hartnäckig halten vielleicht auch eher.

Sichere dir deinen PeerBerry-Bonus

Wenn du dich über den folgenden Link (*) bei PeerBerry registrierst, erhältst du einen Cashback in Höhe von 0,5 Prozent auf deine Investments innerhalb der ersten 90 Tage nach Registrierung (Rechts oben kannst du die Sprache übrigens auf deutsch umstellen).

Robocash

Eine der wenigen Plattformen, die im August besser abschnitten als im Vormonat, war Robocash. Praktisch keine Verzüge, kein Cashdrag und größtenteils Kredite mit zweistelligen Renditen sorgten einmal mehr für ein äußerst solides Ergebnis.

| Name | Robocash |

| Schwerpunkt | verschiedene Anbahner |

| investiertes Kapital | 1.524,27 Euro |

| erhaltene Zinsen | 13,05 Euro |

| Rendite im August | 10,3 % (p.a, annualisiert) |

| überfällig | 0,8 % |

Quelle: mein Robocash-Account

Mein Plan für Robocash sieht entsprechend einen weiteren Ausbau meiner Position vor – das war erst der Anfang!

Sichere dir über diesen Freundschaftslink deinen persönlichen Robocash-Willkommensbonus (keine Ahnung, was Robocash dir als Bonus gibt – geschweige denn, was ich bekomme :-D Wenn du den Link probiert hast, gib mir gerne Bescheid. Wenn nix kommen sollte, lass ich mir was einfallen – versprochen!). Du kannst links oben übrigens auf Deutsch umstellen.

Esketit

Nach einem starken Vormonat ging's bei Esketit im August in die andere Richtung, gerade einmal gut 6 Prozent Rendite waren es am Ende. Das übliche Auf und Ab bei Esketit – womit ich an sich kein Problem habe.

| Name | Esketit |

| Schwerpunkt | Payday Loans, kurzfristige Konsumkredite |

| investiertes Kapital | 827,66 Euro |

| erhaltene Zinsen | 4,39 Euro |

| Rendite im August | 6,4 % (p.a, annualisiert) |

| Verzugsquote | 31,0 % |

Quelle: mein Esketit-Account

Die immer wieder auftauchenden, übermäßig hohen Verzugsquoten bereiten mir jedoch etwas Kopfschmerzen. Werden diese Verzüge wirklich von den Kreditnehmern eingetrieben? Oder müssen die Anbahner in die Presche springen – oder gar Esketit? Könnte uns eigentlich egal sein, woher das Geld kommt – Hauptsache es kommt. Besonders nachhaltig fände ich es jedoch nicht, wenn die Plattform ständig einspringen müsste. Vielleicht mache ich mir aber auch völlig zu Unrecht Gedanken und Esketit geht einfach nur transparent mit seinen Verzügen um.

Wie auch immer: Bei mir bleibt Esketit erst einmal auf "Hold" – frisches Kapital gibt's erst einmal nicht, Zinsen werden reinvestiert.

Wenn du dich über meinen persönlichen Freundschaftslink (*) registrierst, erhalten wir beide jeweils 10 Euro auf unser Esketit-Konto gutgeschrieben (rechts oben kannst du auf Deutsch umstellen).

Lande

Bei Lande zeigt die Formkurve steil nach oben: Aufgrund eines erfolgreich zurückgezahlten Projekts stieg meine Rendite im August auf imposante 15 Prozent.

| Name | Lande (ehemals Landsecured) |

| Schwerpunkt | Kredite im Bereich Landwirtschaft |

| investiertes Kapital | 345,88 Euro |

| erhaltene Zinsen | 4,33 Euro |

| Rendite im August | 15,0 % (p.a, annualisiert) |

Quelle: mein Lande-Account

Derzeit zahlen 7 meiner 12 Projekte fristgerecht, 3 haben bis zu einem Monat Verzug und zwei sind mehr als 60 Tage verspätet. Hört sich nicht überragend an, besser sah es bei Lande in meinem Portfolio bisher jedoch noch nie aus. Weil die Renditen passen (auf dem Erstmarkt aktuell zwischen 11 und 13 Prozent), es genügend Projekte zum Investieren gibt und ich das Management für loyal und kompetent halte, werde ich Lande in den nächsten Wochen weiter ausbauen – langfristiges Ziel: 2.000 Euro.

Wer sein Glück auf Lande ebenfalls versuchen will, der erhält über meinen persönlichen Empfehlungslink einen Willkommensbonus: 1 Prozent deines investierten Kapitals innerhalb der ersten 90 Tagen gibt's als Cashback zurück.

Mintos

Auch Mintos entwickelt sich weiterhin positiv – zum zweiten mal konnte ich mich über eine Rendite jenseits der 11 Prozent Marke freuen.

| Name | Mintos |

| Schwerpunkt | Konsumentenkredite |

| investiertes Kapital | 1.457,31 Euro |

| erhaltene Zinsen | 13,60 Euro |

| Rendite im August | 11,2 % (p.a, annualisiert) |

| Verzugsquote | 15,5 % |

Quelle: mein Mintos-Account

Genau wie Crowdpear, Lande, Twino und Robocash stehen die Zeichen bei Mintos auf Ausbau – die vielleicht bekannteste aller P2P-Plattformen kann sich über ein paar weitere Euro von mir freuen.

Wenn du dich über diesen Link (*) bei Mintos registrierst, erhalten wir beide jeweils 50 Euro geschenkt.

Meine Kredite – mein fremdfinanziertes P2P-Portfolio

Ein Teil meines P2P-Portfolios ist fremdfinanziert – mit den folgenden beiden Krediten.

Mein Kredite

Seit August 2022 ist ein Teil meines P2P-Portfolios fremdfinanziert – mit einem 10.000 Euro-Kredit von Creditplus (mehr zum Kredit erfährst du in meinem August-Update). Insgesamt musste ich für mein Darlehen im Mai 22,85 Euro Zinsen zahlen, der Rest meiner monatlichen Rate floss in die Tilgung.

| Anbieter | CreditPlus |

| Summe | 10.000 Euro |

| Zinssatz | 5,09 % |

| Laufzeit | 24 Monate |

| monatliche Rate | 439,50 Euro |

| Zinsen August | 21,13 Euro |

| Kontozugriff erforderlich | nein |

Quelle: mein CreditPlus-Account

Im April 2023 nahm ich ein weiteres Darlehen für meine P2P-Kredite auf, diesmal bei der SWK Bank.

| Anbieter | SWK Bank |

| Summe | 5.000 Euro |

| Zinssatz | 3,99 % |

| Laufzeit | 48 Monate |

| monatliche Rate | 112,57 Euro |

| Zinsen August | 15,66 Euro |

| Kontozugriff erforderlich | nein |

Quelle: mein SWK Bank-Account

(*) Link zur SWK-Bank ist ein Affiliate-Link

Es soll nicht unerwähnt bleiben, dass ich im Falle ausfallender Kredite weiter Zinsen und Tilgung zahlen muss: Gewinn ohne Eigenkapital gibt's leider nicht kostenlos: Wer mit Fremdkapital investiert, der erhöht sein Risiko erheblich!

Einkünfte aus Vermietung

Dieses Investment generiert zuverlässig Monat für Monat Cashflow: Es ist mein PKW-Stellplatz, den wir selber nicht brauchen. Ein stabiles, passives Einkommen, welches auch im August verlässlich auf mein Konto floss. Anfang Mai stand eine Neuvermietung des Stellplatzes an, welche ich zu einer kleinen Mieterhöhung auf 35 Euro pro Monat nutzte.

Einkünfte aus Geldmarktkonten

Im Juli 2022 gab's zum vorerst letzten mal Zinsen von Zinspilot und WeltSparen: WeltSparen kehre ich komplett den Rücken, weil der Steueraufwand auf dieser Plattform unverhältnismäßig hoch ist. Meine Zinspilot-Einlagen (das, was nach meinen massiven Käufen im Laufe des vergangenen Jahres noch übrig ist) verschob ich auf mein Tagesgeldkonto bei der Consorsbank – und neuerdings zu Trade Republic.

Dort gibt es seit Januar 2023 nämlich eine Guthabenverzinsung in Höhe von 2 Prozent, welche ich gerne mitnehme. Zwar habe ich nicht vor, mein komplettes Tagesgeld zu Trade Republic zu verschieben (Diversifikation halte ich auch hier für den Schlüssel zum Erfolg). Einen mittleren, zweistelligen Beträge werde ich aber Schritte für Schritt dort "parken".

Meine beiden Tagesgeldkonten (Consorsbank + Trade Republic) bescherten mir im August Zinseinkünfte in Höhe von 3,23 Euro ein – mein bestes Tagesgeld-Ergebnis seit Mai 2020.

Fazit: 375 Euro Cashflow im August – trotz Immo- und P2P-Krise

Wie wir gesehen haben lief bei mir im August bei weitem nicht alles rund in meinem Portfolio – trotzdem kam am Ende ein ordentlicher Cashflow von erneut fast 400 Euro zusammen. Ein breit diversifiziertes Portfolio schafft es, schwache Phasen einzelner Segmente auszugleichen. Da gerade wir Privatinvestoren nicht unendlich viel Zeit in Analyse und Research stecken können (und oft auch nicht wollen), kann ich Diversifikation jedem Privatinvestor an's Herz legen – in meinen Augen handelt es sich hierbei um eine der wichtigsten Schlüssel für langfristigen Anlageerfolg. Dennoch werde ich meine Anlagestrategie im Immobiliensektor in den nächsten Wochen unter die Lupe nehmen und gegebenenfalls noch einmal nachjustieren.

Was mein Jahresziel von 4.200 Euro betrifft bin ich weiterhin auf einem guten Weg – da müsste schon einiges schief laufen, wenn ich diese Hürde bis Dezember nicht überspringen sollte.

Wenn du keines meiner Cashflow-Updates mehr verpassen möchtest, folge mir am besten auf Facebook. Oder abonniere diese Seite in deinem RSS-Feed – ich würde mich freuen!

Mehr über meine Cashflows, Käufe und Verkäufe findest du in meinem Investmenttagebuch

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

(*) Affiliate Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Für dich ist das Produkt oder die Dienstleistung natürlich trotzdem nicht teurer, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest. Dir entstehen auch keine sonstigen Nachteile durch die Nutzung dieses Links – kapitalistisches Ehrenwort!