Der Oktober war für die meisten Anleger ein eher trister Monat – da war ich keine Ausnahme. Um wieviel Prozent es in meinem Portfolio abwärts ging und welche Chip-Aktien ich kaufen würde und welche verkaufen, erfährst du in meinem Depot-Update Oktober. Ich wünsche dir viel Spaß beim Lesen!

Meine Performance im Oktober

Nachdem sowohl der August als auch der September negativ endeten, ging's im Oktober den dritten Monat in Folge abwärts für meine Aktien und ETFs. Keine schöne Entwicklung – als langfristiger Anleger ist mir jedoch klar, dass es solche Phasen gibt und es nicht immer nur nach oben gehen kann.

| Performance Aktien (ohne REITs) | – 2,9 % |

| Performance ETF-Weltportfolio (ohne Immo- / Faktor-ETFs) | – 2,7 % |

Quelle: parqet, Performance im Oktober 2023

Auf Sicht von zwölf Monaten schaut's dafür deutlich besser aus. Insbesondere mein Aktienportfolio steht blendend da.

| Performance Aktien (ohne REITs) | + 16,6 % |

| Performance ETF-Weltportfolio (ohne Immo- / Faktor-ETFs) | + 3,3 % |

Quelle: parqet, Performance letzte 12 Monate (Stand: 01.11.2023)

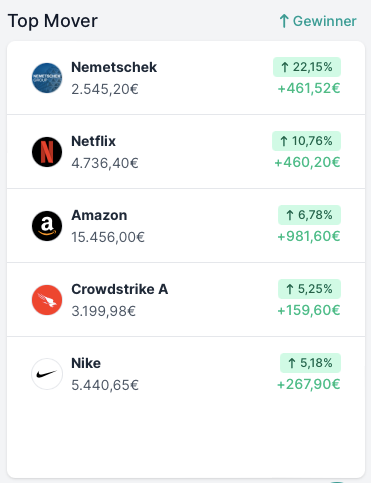

Auch in einem tristen Umfeld gibt's Ausreißer – die im Oktober von einer deutschen Small Cap-Aktie angeführt wurden.

Quelle: parqet

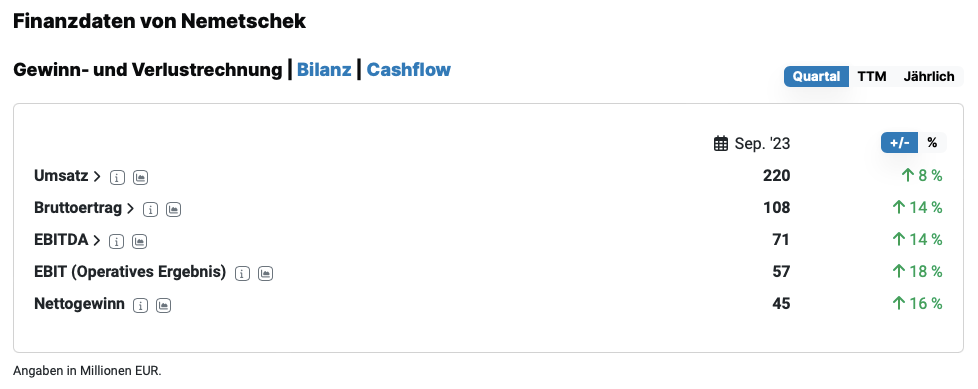

Die Nemetschek-Aktie

Das Softwareunternehmen aus der bayerischen Landeshauptstadt präsentierte ordentliche Q3-Zahlen und erhöhte seine Prognose für's laufende Geschäftsjahr.

Quelle: aktien.guide (*)

Die Börse feiert das mit einem satten Kurssprung. Rationale Anleger erkennen jedoch trotz der positiven Entwicklung: Mit einem Kurs-Umsatz-Verhältnis von knapp 10 bei einem Umsatzwachstum von lediglich 8 Prozent ist diese deutsche Small Cap-Aktie kein Schnäppchen mehr.

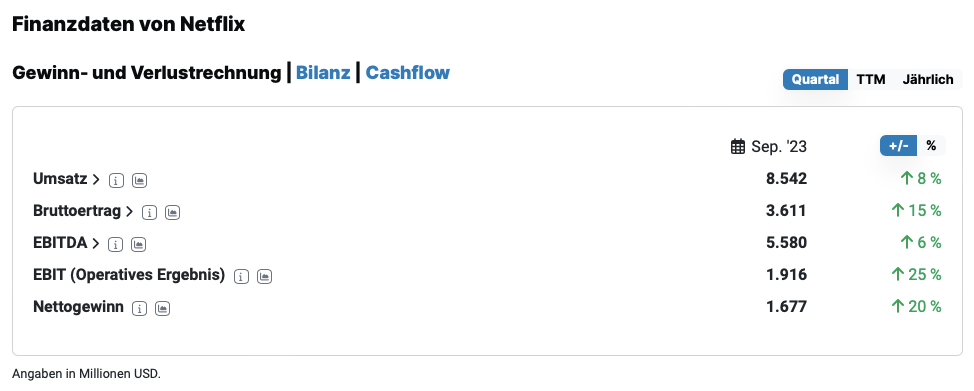

Die Netflix-Aktie

Auch Netflix überzeugte mit starken Quartalszahlen, insbesondere das Gewinnwachstum ist an dieser Stelle hervorzuheben. Und doch gab es eine Sache, die die Börse vielleicht sogar noch mehr entzückte als die nackten Zahlen.

Quelle: aktien.guide (*)

Die Abo-Version mit Werbung entwickelt sich prächtig – bereits 15 Millionen User nutzen dieses Angebot. 30 Prozent aller Neukunden entscheiden sich für diese Paket (wenn es in ihrer Region bereits verfügbar ist), was ein starkes Indiz dafür ist, dass Netflix – wieder einmal – den richtigen Riecher hatte. Das Abo mit Werbung kostet in Deutschland aktuell übrigens 4,99 im Monat, werbefreie Angebote beginnen bei 12,99 Euro (Stand: 03.11.2023, Quelle: computerbild.de).

Ich halte Netflix – trotz des heftigen Absturzes im Herbst 2021 – nach wie vor für ein großartiges Unternehmen und halte an meiner Position fest. Das scheint auch die Börse mehr und mehr so zu sehen: Mittlerweile notiert die Aktie in meinem Depot wieder im grünen Bereich.

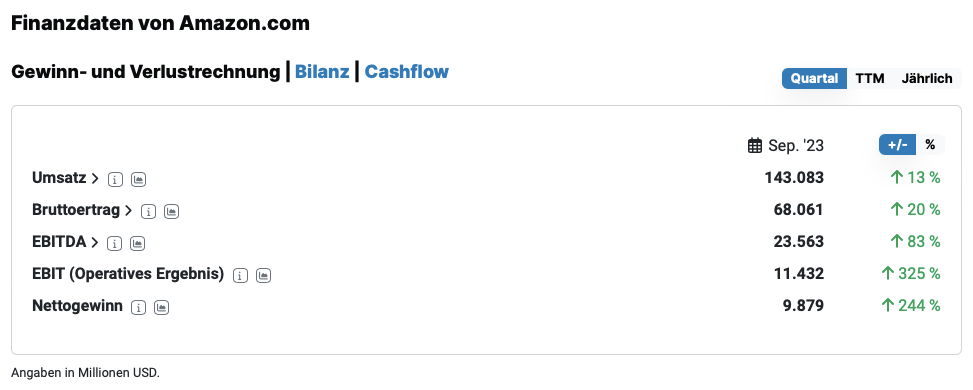

Die Amazon-Aktie

Amazon ist eine meiner größten Positionen, auch wenn ich hier nicht allzu häufig darüber schreibe. Von kaum einem Unternehmen bin ich so überzeugt wie vom größten Onlineversandhändler der Welt. Das letzte Quartal zeigte, warum das so ist.

Quelle: aktien.guide (*)

Der operative Gewinn stieg auf unglaubliche 11 Milliarden US-Dollar – wohlgemerkt in einem Quartal. Diese Summe muss man sich einmal auf der Zunge zergehen lassen: 11 Milliarden US-Dollar in drei Monaten! Angesichts dieser Profitabilität scheint die Aktie mit einem Kurs-Umsatz-Verhältnis von 2,6 heute eher moderat bewertet zu sein. Da meine Amazon-Position allerdings schon ziemlich groß ist, werde ich hier nicht weiter aufstocken.

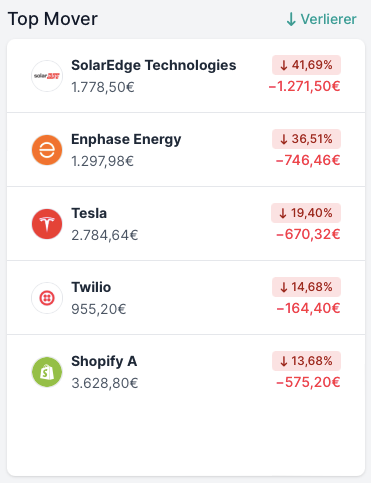

In einem eher mäßigen Börsenmonat gibt's natürlich eine Menge Verlierer – die fünf größten waren die folgenden.

Quelle: parqet

Enphase Energy & SolarEdge

Die Entwicklung bei den beiden Herstellern von Wechselrichtern für Solarmodule trifft mich besonders hart, da ich bei beiden erst im September nachkaufte. Schon damals war absehbar, dass die Nachfrage nach Solarmodulen nachlässt, der Umfang, in dem es Enphase und SolarEdge traf, überraschte mich jedoch. Enphase hatte im abgelaufenen Quartal einen Umsatzeinbruch von 13 Prozent zu verkraften, war aber immerhin noch profitabel. SolarEdge meldete ebenfalls einen Umsatzrückgang von 13 Prozent, rutschte dabei aber tief in die roten Zahlen. Der Ausblick auf's vierte Quartal fällt bei beiden kaum besser aus – negative Überraschungen: Jederzeit denkbar.

Trotz meines denkbar ungünstigen Einstiegszeitpunkts und der schwachen Aussichten in den nächsten Quartalen bin ich nach wie vor überzeugt von beiden Unternehmen sowie der Solartechnologie im Allgemeinen, weshalb ich Stand heute nicht über einen Verkauf nachdenke. Da ich den Solarsektor jedoch nicht übergewichten möchte, stocke ich hier in nächster Zeit auch nicht weiter auf.

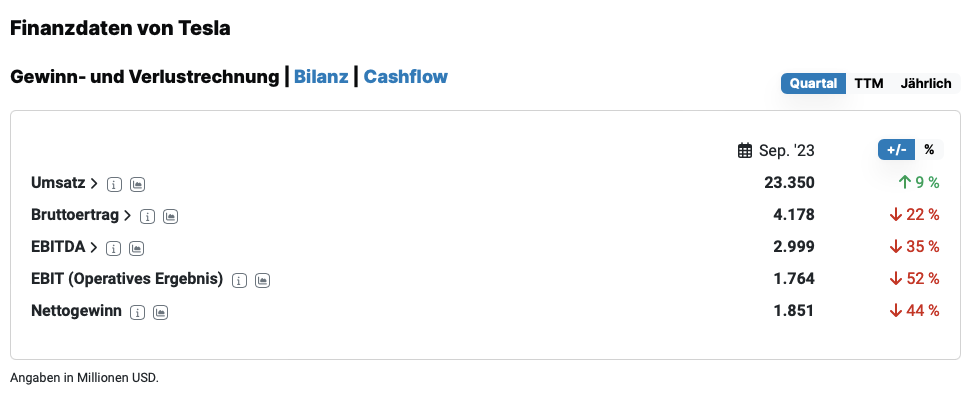

Die Tesla-Aktie

Auch Tesla-Aktionäre mussten schwache Quartalszahlen verkraften – wenn auch nicht in dem Ausmaß, wie das bei den beiden eben erwähnten Solaraktien der Fall war. Immerhin gab's ein leichtes Umsatzplus und Gewinne, jedoch fielen diese deutlich niedriger aus als im Vorjahresquartal.

Quelle: aktien.guide (*)

Die hohe Inflation sowie das derzeitige Zinsniveau belasten den Automobilsektor traditionell stark, diesem Einfluss kann auch Tesla sich nicht entziehen. Langfristig bin ich jedoch davon überzeugt, dass Musks Truppe den Weg zum Wachstum – wie sooft in der Vergangenheit – wieder finden wird. Da meine Tesla-Postion noch überschaubar ist, überlege ich gerade, ob ich die Gunst der Stunde nicht ausnutze und diese per monatlichem Sparplan ausbauen soll.

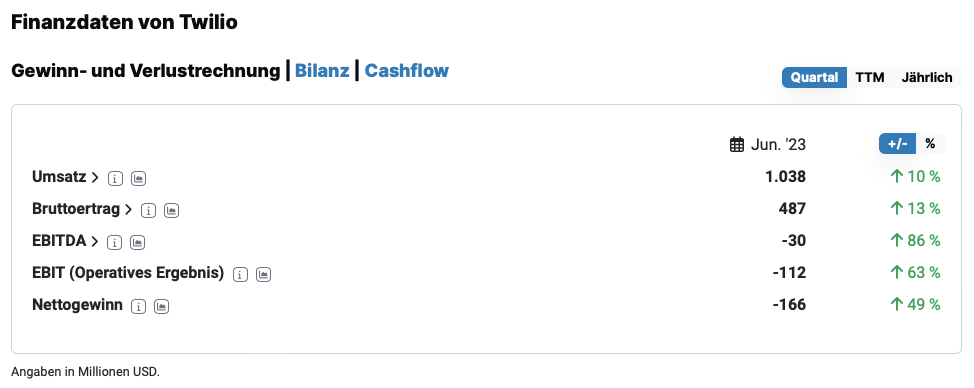

Die Twilio-Aktie

Zu den derzeit schlechtesten Aktien in meinem Depot zählt derzeit Twilio. Das Unternehmen bietet automatisierte Lösungen zur Kundenkommunikation und zählt zu den führenden Unternehmen in diesem Bereich. Jedoch führten die hohe Zinsen sowie Rezessionsängste dazu, dass die Kunden von Twino begannen, ihre Ausgaben zu kürzen, was das Geschäft von Twilio belastet.

Quelle: aktien.guide (*)

10 Prozent Umsatzwachstum sind für ein Wachstumsunternehmen natürlich nicht sonderlich berauschend, entsprechend wurde die Aktie in den letzten Monaten abgestraft. Immerhin: Der konsequente Stellenabbau der letzten Monate führte dazu, dass Twilio sich der Profitabilität nähert. In Summe bleibt die Twilio-Aktie aber ein Wackelkandidat in meinem Portfolio, bei der ich mich nicht so Recht zu einer Entscheidung durchringen kann: Nachkaufen, verkaufen oder halten – derzeit schließe ich bei diesem Wert nichts aus.

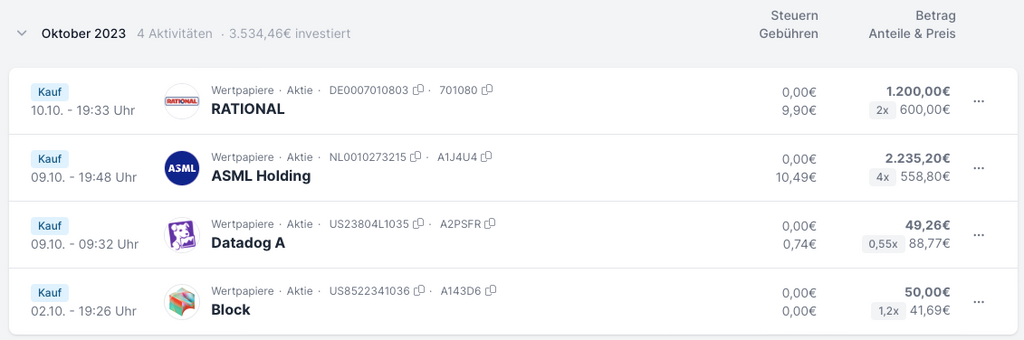

Deutsche Small Cap Aktie und Chip-Aktie kaufen – hier hab' ich zugeschlagen

Im Oktober gab's zwei "echte" Käufe in meinem Portfolio – zum einen Rational, zum anderen ASML.

Quelle: parqet

Die Rational-Aktie

Das bayerische Traditionsunternehmen Rational gehört zu den ältesten Aktien in meinem Portfolio, seit über 10 Jahren halte ich die Anteile bereits. Rational ist Weltmarktführer im Bereich Küchengeräte für Großküchen wie Restaurant, Kantinen oder Mensas und dürfte damit langfristig von Megatrends wie der Urbanisierung, dem weltweiten Bevölkerungswachstum sowie der steigenden Nachfrage nach "fertigem" Essen profitieren.

Da das Geschäft nach wie vor blendend läuft (Umsatz: + 20 Prozent, EBIT: + 58 Prozent) nutzte ich die Kursschwäche im Oktober und stockte meine Position um zwei Rational-Aktien auf.

Meine Lieblingskreditkarte gibt's bald nicht mehr! Wer ebenfalls betroffen ist und jetzt nach einer Alternative mit Cashback sucht, der könnte bei diesen drei Karten fündig werden.

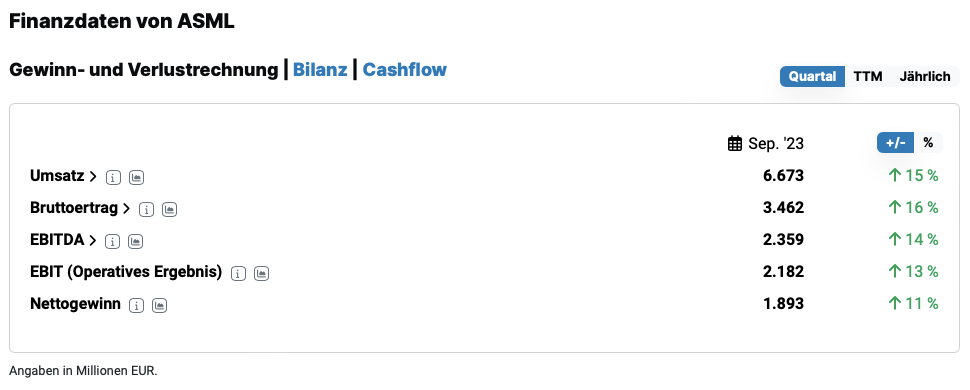

Die ASML-Aktie

Mit dem jüngsten Zukauf rutschte die ASML-Aktie unter die Top 10 meines Einzelaktien-Depots. Warum ich diese Chip-Aktie kaufte? In kaum einer Aktie sehe ich derart überzeugende Wettbewerbsvorteile in Kombination mit schier unendlichen Wachstumsmöglichkeiten – kaum ein Megatrend der nächsten Jahre und Jahrzehnte wird ohne Chips auskommen. Und die müssen produziert werden – unter anderem mit den Maschinen von ASML.

Mehr Infos über das Geschäftsmodell dieser Chip-Aktie findest du in meiner detaillierten ASML-Aktienanalyse

Selbst im aktuell kriselnden Umfeld wächst das Unternehmen weiter als gäbe es keine Probleme auf der Welt – was die Stärke des Geschäftsmodells ein weiteres mal untermauert.

Quelle: aktien.guide (*)

Gemessen am Kurs-Umsatz-Verhältnis ist die ASML-Aktie mittlerweile weniger als halb so teuer wie noch vor rund zwei Jahren – trotz der Tatsache, dass das niederländische Chip-Unternehmen seinen Umsatz in den vergangenen Quartalen kontinuierlich hat steigern können. Für mich eine klare Kaufgelegenheit, die ich mir im Oktober nicht entgehen lies!

Meine Aktiensparpläne

Meine Aktiensparpläne auf Block und Datadog liefen wie im Vormonat weiter, derzeit sehe ich hier keinen Änderungsbedarf. Block präsentierte ordentliche Quartalszahlen mit einem Umsatzwachstum von 24 Prozent und kündigte einen Stellenabbau an, was auf höhere Gewinne hoffen lässt.

Auch Datadog präsentierte starke Zahlen (Umsatz plus 25 Prozent) und stieg alleine am 08.11. um zeitweise bis zu 30 Prozent. Ebenfalls erfreulich: Der Verlust ging auf 4,2 Millionen US-Dollar zurück – Datadog kratzt an der Schwelle zur Profitabilität. Entsprechend lasse ich die beiden Sparpläne im November wie bisher weiterlaufen.

Chip-Aktien verkauft – warum ich mich von Nvidia trennte

Wie schon im September mussten ein paar Nvidia-Aktien aus meinem Depot weichen. Zum einen, weil meine Zukäufe irgendwie finanziert werden mussten, zum anderen war mir meine Nvidia-Position noch immer zu groß.

Quelle: parqet

Mit rund 26.000 Euro ist meine Nvidia-Position zwar noch immer dominant, aber für mich einigermaßen vertretbar. Das Problem: Jeder Verkauf mit so hohem Gewinn verursacht immense Steuerzahlungen – alleine bei meinem Oktoberverkauf konnte sich der Fiskus über 1.040 Euro von mir freuen (gerne geschehen, Olaf).

Meine Performance mit der NVIDIA-Aktie: + 1.173,8 %

(bezieht sich nur auf die veräußerten Anteile. Vor Steuern und Gebühren, Dividenden unberücksichtigt)

Meine Watchlist im November

Anfang November baute ich mein REITs-Portfolio aus, Neuzugänge gab's hier aber nicht zu vermelden. Bei folgenden REITs stockte ich auf.

Und bei meinen 5 Top-REITs

Was mein "normales" Aktienportfolio betrifft habe ich derzeit keine neuen Werte auf der Liste. Da kaum Cash vorhanden ist und ich keinen großen Druck für Umschichtungen verspüre, ist meine Zeit im Moment besser in anderen Projekten investiert als im Aufspüren neuer Aktien. Für Anfang 2024 plane ich jedoch die Sichtung neuer, vielversprechender Wachstumsaktien – mal sehen, was dabei rumkommt!

Quelle: Thomas Brantl

Disclaimer

Für diesen Beitrag gilt – wie für alle „Aktien für jedermann“-Beiträge – der folgende Disclaimer. Bitte lies ihn dir aufmerksam durch und beachte die darin enthaltenen Ausführungen.

(*) Affiliate Link: Wenn du dieses Produkt oder diese Dienstleistung über meinen Link kaufst, beantragst oder dich registrierst, bekomme ich eine Provision, die mir dabei hilft, diesen Blog weiter zu verbessern. Für dich ist das Produkt oder die Dienstleistung natürlich trotzdem nicht teurer, als wenn du es direkt beim jeweiligen Anbieter erwerben würdest. Dir entstehen auch keine sonstigen Nachteile durch die Nutzung dieses Links – kapitalistisches Ehrenwort!